Kdo si může uplatnit daňové zvýhodnění na dítě

Chcete-li tedy uplatnit slevu na dítě za rok 2023, musíte si v něm vydělat alespoň 103 800 Kč. V zaměstnání se do této částky počítá hrubá mzda a v podnikání příjmy, nikoliv zisk. Pokud jste zaměstnanci na hlavní pracovní poměr a uplatňujete slevu na dani měsíčně, nemusíte tuto částku řešit.

Archiv

Kdo uplatňuje slevu na dítě po rozvodu

Uplatnění v případě rozvodu

Pokud je dítě svěřeno do střídavé péče, je na dohodě obou rodičů, kdo zvýhodnění uplatní. Existuje i možnost uplatnit zvýhodnění v poměrné výši. Pokud tedy dítě žije ve střídavé péči, můžou se jeho rodiče dohodnout za kolik měsíců který z nich daňové zvýhodnění uplatní.

Archiv

Jak žádat o slevu na dítě

V praxi se zpravidla podepisuje prohlášení k dani u zaměstnavatele, kde je práce vykonávána dlouhodobě, nebo u zaměstnavatele, kde je mzda či odměna vyšší. V případě, že druhý z rodičů nepracuje, doloží pouze originál podepsané čestné prohlášení, že neuplatňuje slevu na dítě.

Archiv

Na co lze uplatnit slevu na dani

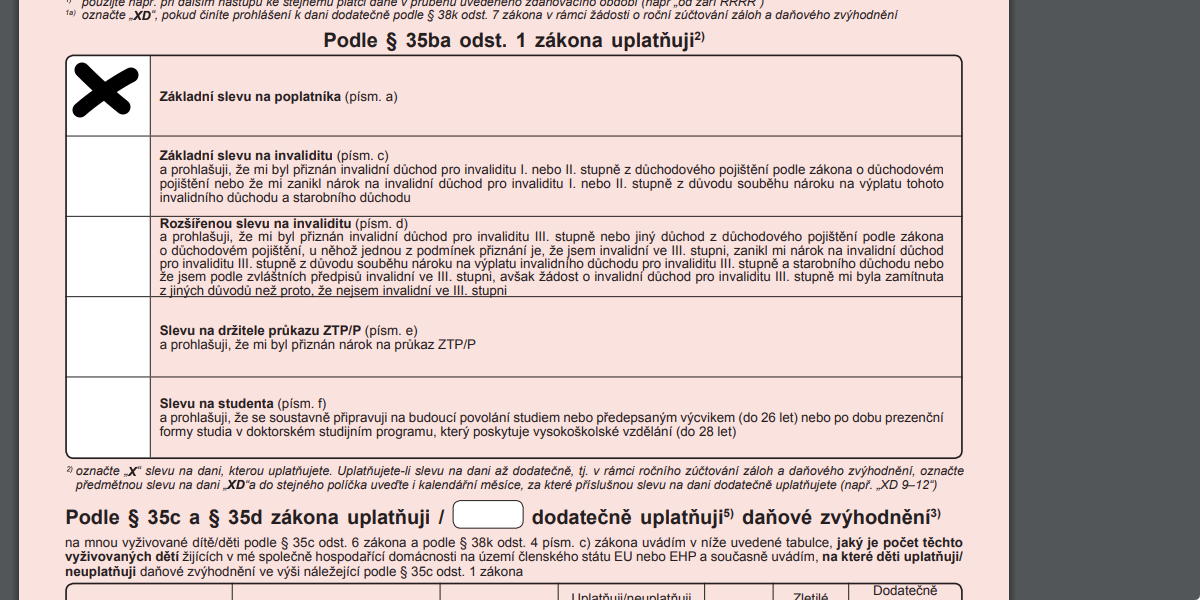

Jaké slevy na dani lze uplatnitZákladní sleva na poplatníka.Sleva na manželku nebo manžela.Slevy pro invalidního důchodce.Sleva na studenta.Sleva za umístění dítěte (školkovné).Sleva na evidenci tržeb.Slevu na dítě (daňové zvýhodnění).

Kdy může Osvč uplatnit slevu na dítě

Daňové zvýhodnění náleží vždy pouze jednomu z rodičů a lze jej uplatnit na vyživované dítě, kterým se rozumí student do 26 let. Zaměstnanci slevu na dani uplatňují měsíčně, OSVČ poté jedenkrát ročně při odevzdání daňového přiznání. Od roku 2018 mohou slevu čerpat i podnikatelé, kteří uplatňují paušální výdaje.

Kdy končí daňové zvýhodnění na dítě

Naposledy lze uplatnit daňové zvýhodnění v měsíci, kdy dovrší věk 18 let. Daňové zvýhodnění může být uplatněno u dětí, které se připravují na budoucí povolání naposledy v měsíci, kdy dovrší věk 26 let, i pokud soustavná příprava na budoucí povolání nadále trvá.

Kdy se vrací daně za děti

Kdy chodí daně u zaměstnanců

Daňový bonus na děti dostává zaměstnanec vyplácen v každé měsíční mzdě, pokud mu vznikl a pokud dodal veškeré náležitosti na začátku roku do mzdové účtárny. Podání daňového přiznání: termín vrácení přeplatku je 1. května.

Jak zpětně uplatnit slevu na dani

Narozdíl od jiných slev na dani (např. na dítě) nemůže sleva na poplatníka vytvořit nárok na daňový bonus. Nezískáte tedy zpětně žádné peníze zpátky. Pokud se chystáte k podání daňového přiznání, přečtěte si návod, jak to udělat rychle a digitálně.

Kdo má slevu na dani

Základní sleva na poplatníka je daňová úleva, kterou může uplatnit každý, kdo platí daně z příjmů – OSVČ, zaměstnanec, pracující či podnikající student, důchodce nebo rodič na mateřské dovolené. Slevu není nutné nijak prokazovat, nárok na ni vzniká automaticky.

Jak napsat potvrzení o neuplatnění slevy na dítě

čestně prohlašuji, že ve zdaňovacím období …………………. neuplatňuji slevu na dani na nezletilého syna/dceru:……………………………………………….. (jméno, příjmení, rodné číslo). Svým podpisem stvrzuji, že mnou výše uvedené údaje jsou pravdivé.

Kdo má narok na daně

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Kdy může OSVČ uplatnit slevu na dítě

Daňové zvýhodnění náleží vždy pouze jednomu z rodičů a lze jej uplatnit na vyživované dítě, kterým se rozumí student do 26 let. Zaměstnanci slevu na dani uplatňují měsíčně, OSVČ poté jedenkrát ročně při odevzdání daňového přiznání. Od roku 2018 mohou slevu čerpat i podnikatelé, kteří uplatňují paušální výdaje.

Jak opravit daňové zvýhodnění na dítě

Jak mohu mzdy opravit Opravu provedete ve mzdách, ve kterých bylo daňové zvýhodnění na dítě chybně uplatněno. Pokud jsou již měsíční mzdy zaúčtované, odúčtujte je pomocí povelu Záznam/Zaúčtovat/Zrušit zaúčtování mezd. Provedete potřebné změny na záložce Daně a pojistné v Personalistice.

Kdy lze uplatnit slevu na dani

Daňová sleva na poplatníka

Sleva na poplatníka je pro rok 2023 ve výši 30 840 Kč a jako u jediné nemusíte nijak prokazovat nárok. (U zaměstnanců ji ale podmiňuje podpis prohlášení poplatníka.) Všichni poplatníci ji mohou uplatnit za celý rok i v případě, že všech 12 měsíců nepracovali.

Jak uplatnit slevu na manželku

Abyste tuto slevu mohli uplatnit, pohlídejte si dvě podmínky.Sezdaní partneři. Slevu na manžela/manželku nemůžete uplatňovat u přítelkyně nebo přítele, i když s vámi žijí ve stejné domácnosti a starají se o vaše společné děti.Příjmy do limitu. Vaše druhá polovička musí mít roční příjmy nižší než 68 000 Kč.

Kdo může uplatnit slevu na manželku

Daňová sleva na manželku nebo manžela je sleva na dani z příjmu, kterou je možné uplatnit, pokud váš manžel nebo manželka nemá vlastní zdanitelné příjmy. V praxi tak jde nejčastěji o situace, kdy je jeden z manželů doma s dětmi, nebo je dlouhodobě nezaměstnaný bez výplaty podpory v nezaměstnanosti.

Jak uplatnit slevu na manželku 2023

Za minulý rok můžete odečíst maximálně 16 200 Kč (pro rok 2023 už platí částka 17 300 Kč, tu si ale uplatníte až příští rok). Sleva se uplatňuje jen jednou za rok, tedy v rámci zúčtování daní u zaměstnavatele nebo při podání daňového přiznání. Má na ni nárok jen jeden poplatník z dané společně hospodařící domácnosti.

Co je potřeba k uplatnění slevy na manželku

Co doložit při uplatnění slevy na manželku

Čestné prohlášení, které obsahuje identifikační údaje manžela či manželky s nízkými příjmy (jméno, rodné číslo, bydliště, datum a místo podpisu). V něm stvrdí, že jejich příjmy ve zdaňovacím období 2022 nepřesáhly částku 68 000 Kč (podle § 35ba odst. 1 písm.

Kdy se vrací peníze za daně

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Jak dlouho trva vyplaceni dani

Termín vrácení přeplatku

Finanční úřad má na vrácení přeplatku 30 dní. Lhůta začíná plynout prvním dnem po řádném termínu podání daňového přiznání. Rozhodující je přitom i skutečnost, zda bylo daňové přiznání podáno v řádném termínu papírově podobě, elektronicky nebo s daňovým poradcem.