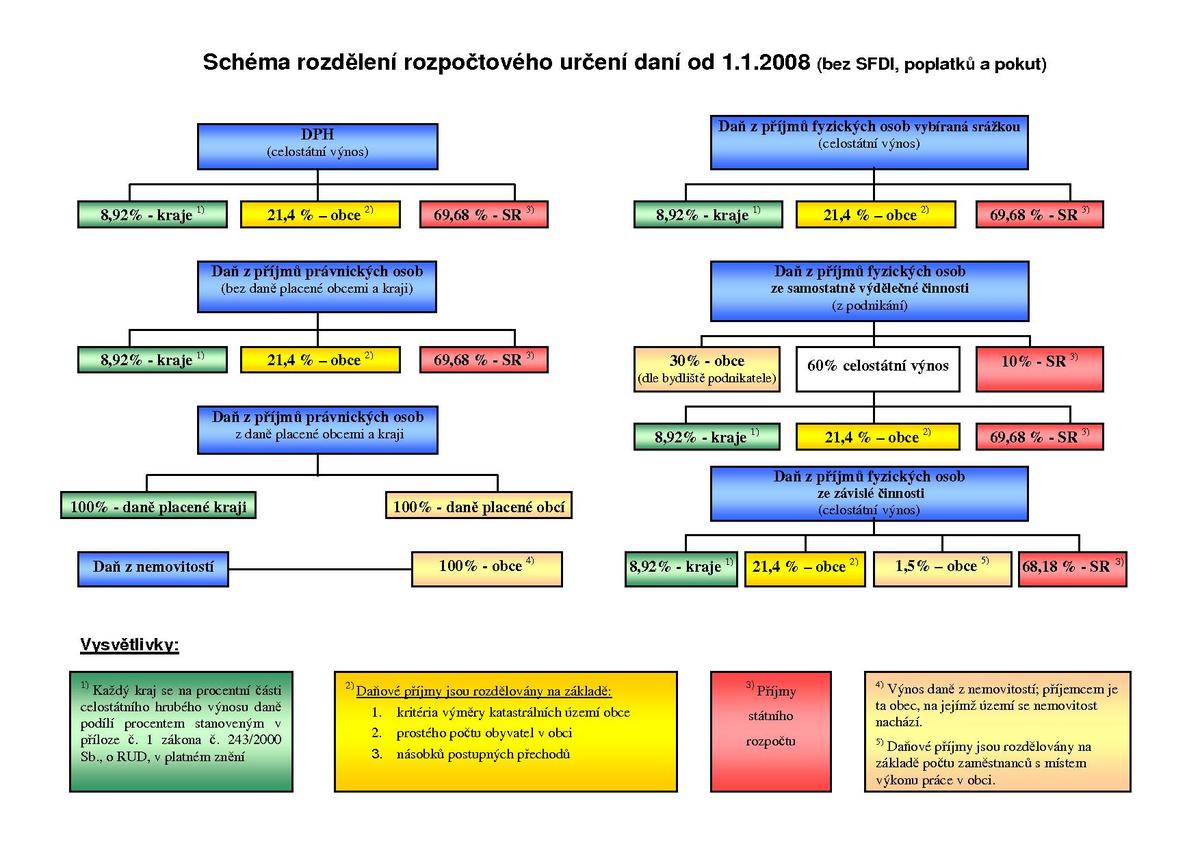

Jaké máme daně

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Archiv

Co všechno se daní

Daně přímédaň z příjmů právnických osob,daň z příjmů fyzických osob,daň z nemovitosti,daň z nabytí nemovitosti (zrušena),darovací daň (zrušena),dědická daň (zrušena),silniční daň.

Archiv

Jaké daně vybírá finanční úřad

Finanční úřad se zabývá například výběrem daní z příjmů fyzických a právnických osob, daně z přidané hodnoty nebo silniční daně. Všechny tyto daně se pojí s podnikáním. Pokud potřebujete daň vykázat, musíte podat daňové přiznání, v němž bude stanovena výše daně, kterou je nutné k určitému datu uhradit.

Jaké daně platí občan

Výdělečné osoby platí z daň z příjmu fyzických osob, silniční daň a další daně a poplatky. Pokud máte firmu, musíte z ní platit daň z příjmu právnických osob a další daně a poplatky.

Kdo je správcem přímých dani v ČR

Nejběžněji jako správce daně vystupují územní finanční orgány, kterými jsou finanční úřad a finanční ředitelství, a dále územní celní orgány, kterými jsou celní úřady.

Kdo platí daň z příjmů

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Kdo vybira daně v ČR

Nejběžněji jako správce daně vystupují územní finanční orgány, kterými jsou finanční úřad a finanční ředitelství, a dále územní celní orgány, kterými jsou celní úřady.

Kdy se musí platit daně

Lhůta pro povinnost podat daňové přiznání je upravena v § 136 daňového řádu (dále jen „DŘ“), platí, že daňové přiznání k dani z příjmů fyzických osob se podává nejpozději do třetího měsíce po skončení zdaňovacího období.

Kdo platí daně v ČR

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Co je to daň nepřímá

Nepřímá daň je taková daň, kterou státu platí jiná osoba (plátce) než ta, která je této dani podrobena a na kterou účinky daně dopadají (poplatník).

Kdy musím danit

Lhůta pro zaplacení daně z příjmu

Teoreticky je možné podat daňové přiznání za rok 2022 už v lednu 2023 a daň potom skutečně zaplatit až 2. května, pokud jste daňové přiznání podali elektronicky. Běžnější ale je, že OSVČ podávají daňové přiznání ke konci lhůty a zároveň s podáním platí vypočtenou daň z příjmu. >>

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Co podléhá dani z příjmů

Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)

Kdo musí platit daně

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Proč stát vybírá daně

Daň je finanční částka, kterou musí občané nebo organizace platit státu v souladu se zákonem. Jedná se o způsob, jakým stát získává finanční zdroje na financování veřejných projektů a služeb, jako jsou například zdravotnictví, vzdělání, bezpečnost, infrastruktura a další oblasti.

Co se nemusí danit

Podle § 10 odst. 3 zákona o daních z příjmů jsou příležitostné příjmy osvobozeny od daně, pokud jejich úhrn (tržba) u poplatníka nepřesáhne ve zdaňovacím období 30 tisíc korun.

Kdo neplatí daně

Máte pouze příjmy ze závislé činnosti a funkčních požitků, které plynou ze zahraničí a tyto jsou vyjmuty ze zdanění na základě mezinárodních smluv o zamezení dvojímu zdanění. Povinnost podat daňové přiznání nemáte, pokud jste měli po celý rok pobírali nemocenské, sociální dávky, podporu v nezaměstnanosti apod.

Proč se musí platit daně

Daň je finanční částka, kterou musí občané nebo organizace platit státu v souladu se zákonem. Jedná se o způsob, jakým stát získává finanční zdroje na financování veřejných projektů a služeb, jako jsou například zdravotnictví, vzdělání, bezpečnost, infrastruktura a další oblasti.

Co je to DPH

Daň z přidané hodnoty (DPH)

DPH je nazývaná všestranná nebo univerzální daň, představuje největší příjem do státního rozpočtu a vychází ze zákona č. 235/2004 Sb., o dani z přidané hodnoty. Předmětem této daně je dodání zboží, převod nemovitosti nebo poskytnutí služby.

Jaké jsou přímé daně

Přímé daně lze rozdělit do dvou skupin, a sice na daně z příjmů, kam se řadí daně z příjmů fyzických i právnických osob, a na daně majetkové, mezi něž se řadí daň z nemovitostí (jak z pozemků, tak ze staveb), dále daň silniční a daně převodové (tedy daň dědická, darovací a z převodu nemovitostí).

Kdo platí daň z příjmu

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Co je osvobozeno od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdo nemusí danit

Povinnost podat daňové přiznání nemáte, pokud jste měli po celý rok pobírali nemocenské, sociální dávky, podporu v nezaměstnanosti apod. Pokud máte vedle zaměstnání i příjmy zdaněné konečnou srážkovou daní, tj. např. příjmy z dohod o provedení práce do 10 000 korun měsíčně bez podepsaného prohlášení k dani (tzv.

Kdo je správce daně v ČR

Nejběžněji jako správce daně vystupují územní finanční orgány, kterými jsou finanční úřad a finanční ředitelství, a dále územní celní orgány, kterými jsou celní úřady.