Kam zaplatit doplatek na dani

Daně se platí příslušnému finančnímu úřadu v české měně, s výjimkou placení daně z přidané hodnoty (dále jen DPH) ve zvláštním režimu jednoho správního místa , které je realizováno bezhotovostním převodem v eurech na příslušný bankovní účet Finančního úřadu pro Jihomoravský kraj – viz v článku kapitola V.

Archiv

Jak doplatit daně

Existuje více způsobů, jak uhradit daň:bezplatnou Poštovní poukázkou A – doklad V/DS (tzv. daňovou složenkou) pro placení v hotovosti,převodem z účtu formou internetového bankovnictví,v pokladni finančního úřadu.

Na jaký číslo účet zaplatit daň z příjmu

Na jaký účet je potřeba daň z příjmů zaplatit

| Druh daně | Předčíslí bankovního účtu |

|---|---|

| Daň z příjmů fyzických osob podávajících přiznání | 721 |

| Daň z příjmů právnických osob | 7704 |

23. 2. 2023

Jak zaplatit daň z příjmu 2023

Daňový subjekt má také možnost odeslat platbu daně formou bankovního příkazu k úhradě ze svého bankovního účtu na pobočce banky. Řídí se přitom pokyny příslušné banky k vyplnění bankovního příkazu buď vyplněním položek do příslušného bankovního formuláře, nebo k tomu použije rubovou stranu poštovní poukázky typu A.

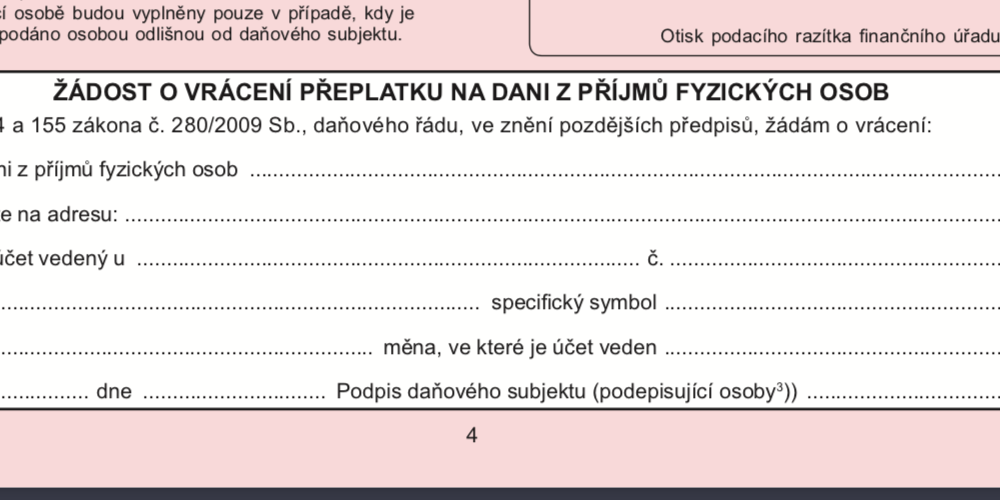

Kdy se vrací přeplatek na dani

Vracení přeplatku na dani z příjmů

Přeplatky se začínají zpracovávat a vyplácet až po lhůtě pro podání přiznání (do 30 dnů, tj. po 3. dubnu 2023), a to platí i pro poplatníky, kteří podali daňové přiznání v předstihu.

Kdy se vyplaci preplatek na dani

Obecně platí, že správce daně začíná vyplácet peníze až od 3. dubna 2023. Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání.

Kdy zaplatit daň z příjmů

Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Kdy je splatnost daně z příjmů fyzických osob

Ministryně financí ve finančním zpravodaji 16/2021 plošně prominula sankce za pozdě podané přiznání k dani z příjmů a pozdě zaplacenou daň za rok 2020 v případě, že papírové podání bude učiněno a daň zaplacena do 3.5.2021 a podání v elektronické podobě bude učiněno a daň zaplacena do 1.6.2021.

Kdy je splatná daň z příjmů

Zálohy jsou splatné do 15. dne šestého a dvanáctého měsíce zdaňovacího období. Poplatníci, jejichž poslední známá daňová povinnost přesáhla 150 000 Kč, platí zálohy na daň na zdaňovací období, a to ve výši ¼ poslední známé daňové povinnosti. Zálohy jsou splatné do 15.

Kam zaplatit daň Osvč

Daň můžete zaplatit převodem z účtu, složenkou nebo v hotovosti na pokladně České národní banky na účet finančního úřadu nebo na přímo na pokladně finančního úřadu.

Kdy je splatná daň z příjmu

dne šestého měsíce zdaňovacího období, třetí záloha je splatná do 15. dne devátého měsíce zdaňovacího období a čtvrtá záloha je splatná do 15. dne dvanáctého měsíce zdaňovacího období.

Kdy zaplatit daň z příjmu

Přiznání k dani z příjmů fyzických osob se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2022 je do 3. 4.

Kdy se vraci preplatek na dani 2023

Vracení přeplatku na dani z příjmů

Nejpozději 3. května 2023 musí Finanční správa dát příkaz do banky na vrácení peněz.

Kdo vyplácí přeplatek na dani

Finanční úřad má na vrácení přeplatku 30 dní.

Jak zaplatit daň z příjmů fyzických osob

V hotovosti můžete daň z příjmu platit na pokladnách finančních úřadů nebo na pokladně ČNB, která spravuje daňové účty. Výhodou platby v hotovosti je to, že finanční úřad má peníze ihned připsány na účet, takže tak můžete daň zaplatit ještě v den splatnosti, kdy bankovní převod nemusí být připsaný ještě v ten samý den.

Kdy je splatnost daně z příjmu fyzických osob

Ministryně financí ve finančním zpravodaji 16/2021 plošně prominula sankce za pozdě podané přiznání k dani z příjmů a pozdě zaplacenou daň za rok 2020 v případě, že papírové podání bude učiněno a daň zaplacena do 3.5.2021 a podání v elektronické podobě bude učiněno a daň zaplacena do 1.6.2021.

Jak vzniká přeplatek na dani

Přeplatek vykázaný v podaném daňovém tvrzení vzniká až na základě vyměření daně, tj. nejdříve k poslednímu dni lhůty pro podání řádného daňového přiznání (1. 4. 2019) a nejdříve od tohoto data tedy poběží 30denní lhůta pro vrácení přeplatku.

Co je splatnost daně

Daň je splatná ve lhůtě, která je shodná s lhůtou pro podání daňového přiznání, tzn. do konce kalendářního měsíce následujícího po skončení zdaňovacího období.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co se stane kdyz pridam pozde daňové přiznání

Pětidenní zpoždění je tolerováno a žádný postih vám tak nehrozí. Poté ale o výši vaší pokuty rozhoduje to, zda daňové přiznání odevzdáte pozdě, nebo vůbec a do schránky vám tak přistane upomínka od finančního úřadu. Za pozdní odevzdání čekejte pokutu, a to 0,05 % z vypočtené daně za každý den prodlení.

Kdy se vyplácí přeplatek na dani

Vracení přeplatku na dani z příjmů

Přeplatky se začínají zpracovávat a vyplácet až po lhůtě pro podání přiznání (do 30 dnů, tj. po 3. dubnu 2023), a to platí i pro poplatníky, kteří podali daňové přiznání v předstihu.

Kdy je daň splatná

(5) Daň je splatná do 40. dne po skončení zdaňovacího období, ve kterém vznikla povinnost daň přiznat a zaplatit, pokud tento zákon nestanoví jinak.

Kdy platit daně

Kdy zaplatit daň z příjmu za rok 2022

Pamatujte také na to, že daňové přiznání je nejen nutné odevzdat, ale také musíte zaplatit vypočtenou daň z příjmu. Termín zaplacení daně z příjmu je shodný s termínem odevzdání daňového přiznání. Daň je tedy nutno zaplatit nejpozději 3. dubna 2023.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Jak dlouho Zpětně lze podat daňové přiznání

dodatečného daňového přiznání. Dodatečné daňové přiznání se podává do konce měsíce následujícího po skončení měsíce, ve kterém byla chyba zjištěna.