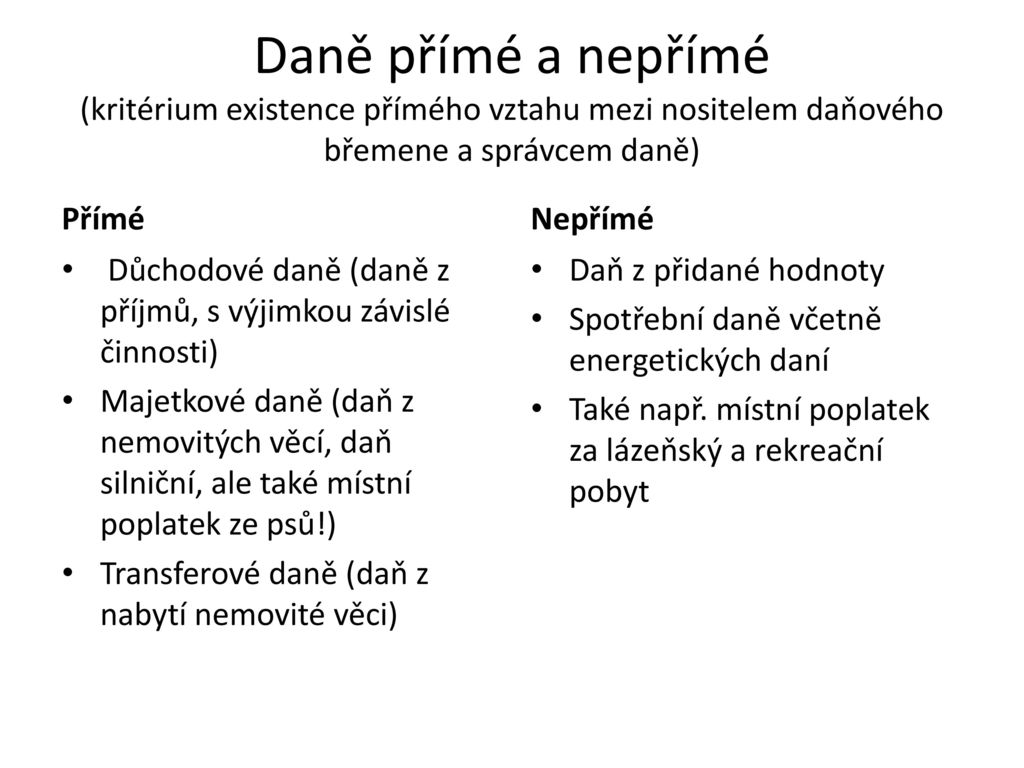

Co patří do přímých dani

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Archiv

Kdo je plátcem daně z příjmů fyzických osob

Podle § 38g ZDP, je daňové přiznání povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).

Co patří do nepřímých dani

K nepřímým daním patří:DPH,spotřební daň,ekologická daň.

Kdo je poplatníkem daně z příjmů

Poplatník je daňový subjekt, jehož předmět (tj. především příjem nebo majetek) je dani podroben. Plátce daně je daňový subjekt, který je ze zákona povinen odvést do veřejného rozpočtu daň vybranou od jiných subjektů nebo sraženou jiným poplatníkem pod svou majetkovou odpovědností.

Co to je správce daně

Správce daně je orgán veřejné moci, který vykonává správu daní, a to v rozsahu, v jakém mu je svěřena zákonem nebo na základě zákona. Je jím obvykle správní orgán, jímž rozumíme zejména orgány moci vý- konné a orgány územních samosprávných celků.

Kdo je plátcem daně

Plátce daně je fyzická či právnická osoba, která je povinna daň vypočítat, vybrat a odvést do státního rozpočtu (prostřednictvím správce daně). U tzv. nepřímých daní je plátcem jiná osoba než poplatník (daňový subjekt) a plátce tak zprostředkovává odvedení daní vybraných od poplatníků nebo sražených poplatníkům.

Kdo je plátce příjmů

Plátcem daně u DPFO se v podstatě rozumí poplatník se sídlem nebo bydlištěm na území České republiky, který je plátcem: příjmu ze závislé činnosti, příjmu, z kterého je daň vybírána srážkou podle zvláštní sazby daně, nebo. příjmu, z kterého se sráží úhrada na zajištění daně.

Co všechno se dani

Daně přímédaň z příjmů právnických osob,daň z příjmů fyzických osob,daň z nemovitosti,daň z nabytí nemovitosti (zrušena),darovací daň (zrušena),dědická daň (zrušena),silniční daň.

Kdy se musí danit příjem

Jestliže za vás podává daňové přiznání k dani z příjmů fyzických osob daňový poradce nebo advokát, platí lhůta 6 měsíců po uplynutí zdaňovacího období. V případě zdaňovacího období, kterým je kalendářní rok, je tato lhůta do 1. 7. následujícího kalendářního roku.

Jak zjistit správce daně

DEFINOVÁNA. Od roku 2021 zpřístupnila Finanční správa ČR (dále též „FS“ nebo „správce daně“) na stránkách portálu MOJE daně aplikaci modernizované Daňové informační schránky (dále jen „DIS+“), a to na základě § 69 a násl. zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“).

Kdo může být správce daně

Obecná procesní norma. Správcem daně je správní orgán (orgán moci výkonné, orgán územního samosprávného celku, jiný orgán a právnická či fyzická osoba, vykonává-li působnost v oblasti veřejné správy) nebo jiný státní orgán (má-li svěřenou působnost v oblasti správy daní).

Kdy se člověk stane plátcem DPH

Přechodná ustanovení stanoví, že plátcem DPH se nestanou osoby povinné k dani, které za období, které končí v měsíci listopad 2022 nebo prosinec 2022, přesáhnou obrat2 1 000 000 Kč, ale nepřesáhnou obrat 2 000 000 Kč.

Co vše se počítá do daní

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co si můžu odepsat z dani

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Co patří do daně z příjmů

Daň z příjmů fyzických osob je daní, která se platí z příjmů dosažených v daném roce. Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů.

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdy se nemusí platit daň z příjmu

Nemáte příjmy nebo jen ty, které jsou od daně osvobozené (například podpora v nezaměstnanosti, rodičovská, výživné, nemocenská, stipendium a pojistná plnění, která se netýkají náhrady mzdy). Máte kromě zaměstnání jen příležitostné příjmy (§ 10) do 30 000 korun za rok.

Jak zjistím že mám přeplatek na dani

Informaci o existenci přeplatku je možné zjistit přihlášením se do Online finančního úřadu, např. prostřednictvím bankovní identity nebo datové schránky, popřípadě u svého místně příslušného správce daně. Pokud vám takový přeplatek vznikl, doporučujeme požádat o jeho převedení na jinou daň, nebo o jeho vrácení.

Kdy je správcem daně celní úřad

Se vstupem České republiky do Evropské unie 1. května 2004 zůstaly celní organý správcem daně z přidané hodnoty pouze při dovozu zboží ve vybraných případech, jak stanovuje zákon č. 235/2004 Sb., o dani z přidané hodnoty.

Jak zjistím svého správce daně

Od roku 2021 zpřístupnila Finanční správa ČR (dále též „FS“ nebo „správce daně“) na stránkách portálu MOJE daně aplikaci modernizované Daňové informační schránky (dále jen „DIS+“), a to na základě § 69 a násl. zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“).

Kdo může nakupovat bez DPH

Neplátcem DPH může být buď firma (např. fyzická osoba podnikatel podnikající na základě živnostenského listu či jiného oprávnění nebo společnost), nebo konečný spotřebitel (např. babička, která jde nakupovat do Alberta).

Co znamená když někdo není plátce DPH

Neplátce – podnikatel či firma, která má obrat nižší než 1 000 000 Kč v předešlých, po sobě jdoucích kalendářních měsících. Nemá povinnost odvádět DPH a nemá nárok na odpočet. Plátce je osobou registrovanou k dani. Musí odvádět daně ze všech svých zdanitelných plnění a má nárok na odpočet.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy se dani

Daňové přiznání k dani z příjmů za rok 2022 podává každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč (pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně).