Jak se dělí nepřímé daně

Rozlišujeme dva základní typy nepřímé daně – typ selektivní, který se týká pouze vybraných druhů zboží, a typ univerzální, ten se týká veškerého zboží.

Jaké dary jsou osvobozeny od daně

„Daníte-li jako fyzická osoba, jsou od daně osvobozeny všechny vámi nabyté příležitostné dary, pokud jejich celková hodnota za jedno zdaňovací období nepřevyšuje částku 15 000 Kč.

Co znamená osvobození od daně

Osvobození od daně je legislativní výjimka z obecného pravidla, na rozdíl od absence zdanění ve specifických situacích, a definuje část předmětu, která není zákonem vyžadována, aby byla zahrnuta do základu daně.

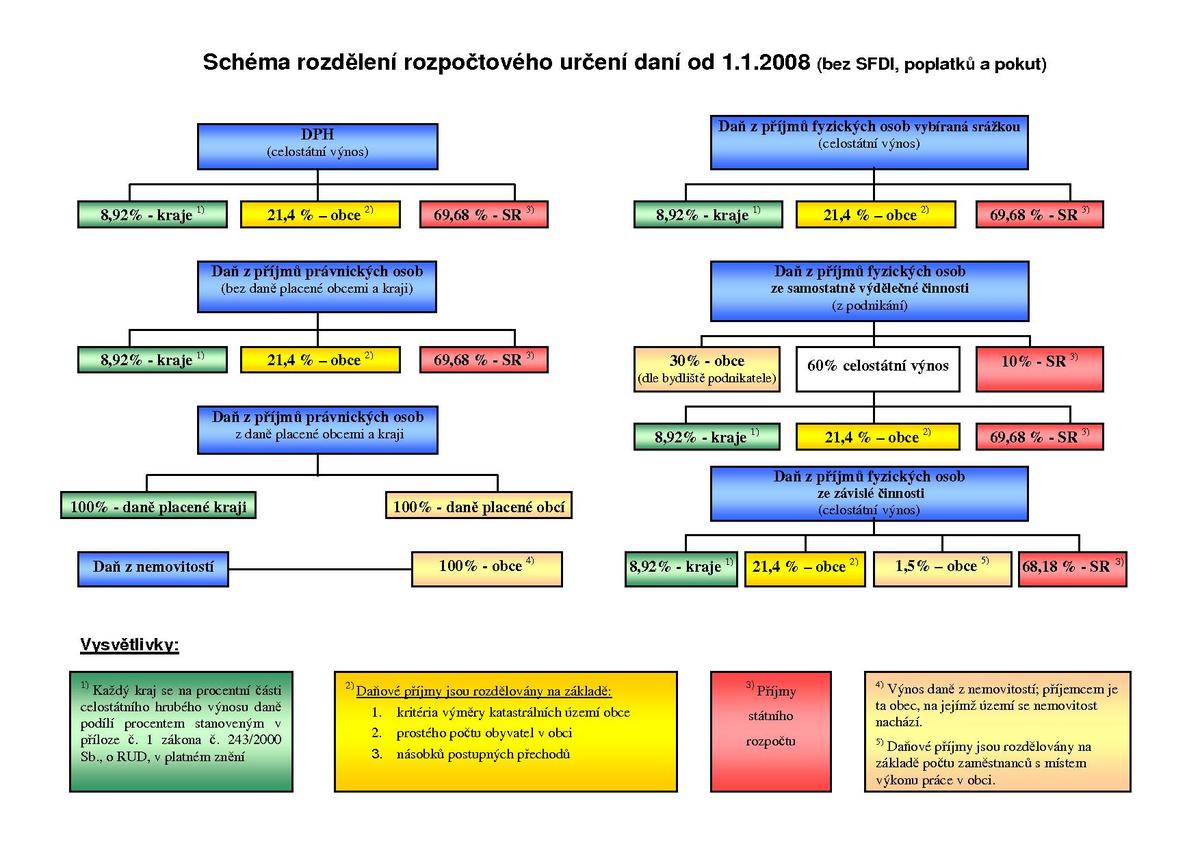

Jak se dělí daně

Přímé daně lze rozdělit do dvou skupin. Tou první jsou daně z příjmů (nebo také daně důchodové), kam se řadí daně z příjmů fyzických i právnických osob. Druhou pak daně majetkové, mezi něž se řadí daň z nemovitostí (pozemky, stavby, bytové i nebytové jednotky), daň silniční a tzv. daně převodové (např.

Jak neplatit daně

Za rok 2018 lze při splnění zákonných podmínek snížit základ daně o dary, úroky z úvěru na bydlení, příspěvky na penzijní připojištění a doplňkové penzijní spoření, příspěvky na životní pojištění, členské příspěvky zaplacené odborové organizaci, úhrada za zkoušky ověřující výsledky dalšího vzdělávání.

Jak se dělí daně z příjmů

Daně z příjmů:

586/1992 Sb. Zákon o daních z příjmů (ZDP) se dělí na daň z příjmů fyzických osob, daň z příjmů právnických osob a společná ustanovení.

Kdy danit dary

Daňové přiznání k dani darovací (dani z bezúplatného příjmu) se podává do 1.4. následujícího kalendářního roku od nabytí nemovitostí, v rámci tedy standardního daňového přiznání k dani z příjmu. Výše daně darovací je shodná s daní z příjmu, tj.

Kdy se neplatí daň z daru

Zákon stanoví, že daň z příjmů se z darů neplatí, jsou-li tyto dary získány příležitostně a pokud jejich hodnota nedosáhne 15 000 Kč bez ohledu na to, kdo je dárcem (§ 10, odst. 3, písm. c), bod 5). Pro dary vyšší hodnoty pak zákon taxativně stanoví okruh osob, od nichž dar rovněž dani nepodléhá (přímí příbuzní aj.).

Co znamená plnění osvobozená od daně bez nároku na odpočet daně

Pokud plátce uskutečňuje plnění osvobozená od daně bez nároku na odpočet daně, znamená to pro něj, že u uskutečněných plnění sice neodvádí daň, avšak současně u všech souvisejících přijatých plnění, která pořizuje výhradně pro uskutečnění takovýchto plnění, nemá nárok na odpočet daně.

Co to je základ daně

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

Kdy firma nemusí platit daně

Pro následující rok se limity mění. Pokud jste měli v roce 2023 celkové zdanitelné příjmy nižší než 50 tisíc, nemusíte na jaře 2024 podávat daňové přiznání. To stejné platí, jestliže jste byli zaměstnaní a k tomu si navíc vydělali maximálně 20 tisíc.

Kde jsou nulove daně

Nulovou daň z příjmu fyzických osob má tedy následující desítka zemí (seřazeny jsou podle nejvyššího HDP na hlavu): Bermudy (HDP na obyvatele: $91 479 / asi 2 miliony Kč) Katar (HDP na obyvatele: $60 796 / asi 1,3 milionů Kč) Kajmanské ostrovy (HDP na obyvatele: $54 827 / asi 1,2 milionů Kč)

Jaké jsou typy daní

V České republice se setkáváme se dvěma druhy daní – přímými a nepřímými. U těchto daní lze přesně specifikovat osobu (daňový subjekt), která bude daň platit. Plátce těchto daní je zároveň poplatníkem. Daň se obvykle odvádí z jeho příjmů nebo majetku.

Kdy je dar osvobozen

Které dary jsou od daně osvobozené Příjmy z darů nedaníte, pokud součet hodnot všech darů od téhož dárce nepřesáhne hranici 15 000 korun za zdaňovací období (obvykle kalendářní rok).

Jak má vypadat potvrzení o daru

Potvrzení o daru musí obsahovat základní údaje, ze kterých je evidentní, kdo je poskytovatelem a příjemcem daru, hodnota daru, účel daru a případně i datum darování. Odečíst si dary od daňového základu mohou rovněž právnické osoby, pokud částka dosahuje alespoň 2 000 Kč (podle § 20 odst. 8 zákona o dani z příjmu).

Jak převod nemovitosti bez daně

Když je nemovitost darována, nemusíte mít obavy z daně z nabytí nemovitých věci. Tu je nutné odvést pouze v případě úplatného nabytí vlastnického práva k nemovité věci, tedy koupě. V případě darovací smlouvy se tedy daň z nabytí nemovitosti neplatí.

Jaké služby jsou osvobozeny od daně DPH

Mezi osvobozená plnění bez nároku na odpočet daně patří např. základní poštovní služby, finanční a pojišťovací služby, dodání a nájem vybraných nemovitých věcí (v určitých situacích), výchova a vzdělávání, zdravotní služby apod.

Co to je zdanitelné plnění

Zdanitelným plněním je dodání zboží a převod nemovitosti za úplatu s místem plnění v tuzemsku, které podléhá dani na výstupu (5 % nebo 19 %) a je předmětem daně z přidané hodnoty (dále jen „DPH“) dle § 2 odst. 1 písm. a) zákona č. 235/2004 Sb., o dani z přidané hodnoty.

Co patří do základu daně

Základem daně je příjem ze závislé činnosti, od zdaňovacího období roku 2021 NEzvýšený o pojistné na zdravotní a sociální pojištění, které hradí zaměstnavatel – institut tzv. „superhrubé mzdy“ byl od 1. 1. 2021 zrušen.

Jak se počítá daňový základ

Daňový základ je rozdíl mezi příjmy a výdaji, který ideálně opíšete z vašeho daňového přiznání. Příklad: Pokud byl daňový základ pana Nováka 200 000 korun a podnikal celý rok (činnost hlavní), vyplní tuto částku do políčka 20 tiskopisu a následně do políčka 25 poloviční částku (tedy 100 tisíc).

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Kdo nemusi delat daně

Povinnost podat daňové přiznání nemáte, pokud jste měli po celý rok pobírali nemocenské, sociální dávky, podporu v nezaměstnanosti apod. Pokud máte vedle zaměstnání i příjmy zdaněné konečnou srážkovou daní, tj. např. příjmy z dohod o provedení práce do 10 000 korun měsíčně bez podepsaného prohlášení k dani (tzv.

Kdy nemusím platit daně

Pro úplnost připomínáme, že ani podnikatelé s živnostenským oprávněním nemusejí podávat přiznání k dani z příjmu za všech okolností. Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí.

Kdy se neplati daně

Ani nulová daň či daňová ztráta vás od povinnosti podat daňové přiznání neosvobozuje. Naopak od povinnosti podávat daňové přiznání jsou osvobozeny ty OSVČ, které byly po celý rok 2022 přihlášeny k paušální dani. Druhou výjimkou jsou OSVČ, jejichž příjmy ze samostatně výdělečné činnosti za rok 2022 nepřesáhly 15 000 Kč.

Jak prokázat finanční dar

Dary poskytnuté na vybrané zveřejněné účty lze prokázat i jiným způsobem, než vydaným potvrzením příjemce daru, a to výpisem z bankovního účtu popř. ústřižkem složenky a vytištěnou informací o příjemci daru a účelu daru.