決算発表予定日とは何ですか?

会社が決算情報(四半期決算、本決算)を開示する予定日です。

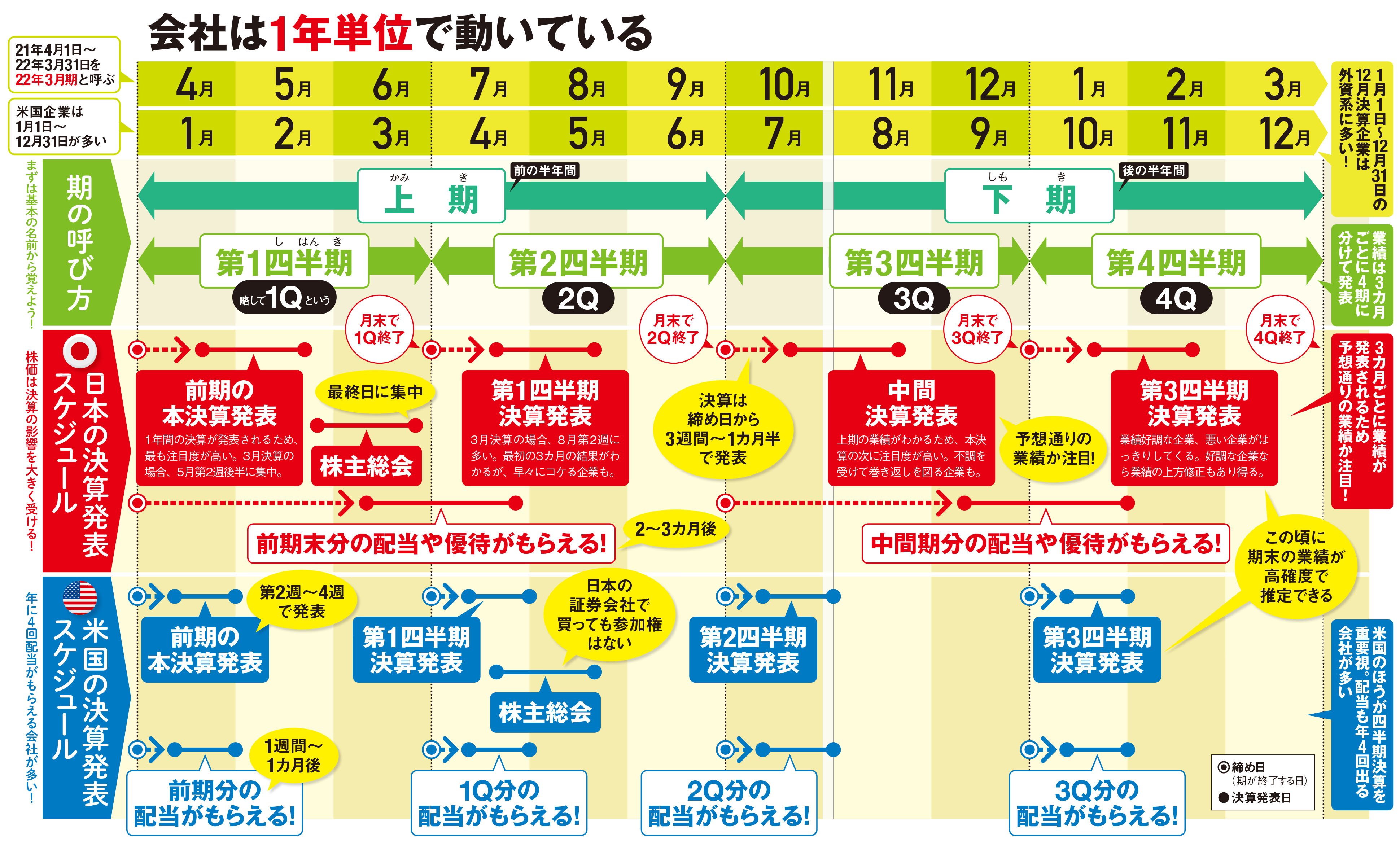

決算発表はいつ?

1.上場企業が業績や財務状況を開示

その内容はおおむね1カ月半後までに「決算短信」として発表されます。 国内では4月から翌年3月までを1年度として3月に本決算をする企業(3月期決算企業)が最も多く、その決算短信が出るのは4月から5月にかけてです。

決算発表の集中日は?

決算発表は、決算期末日から45日以内に行うのが通例です。 2月、5月、8月、11月の15日前は決算発表が集中します。

キャッシュ

決算発表の開示時間は?

決算発表又は四半期決算発表が集中する日、特に多くの上場企業が発表を実施したい15時に開示が集中しやすいです。 そのため、状況によっては開示時刻を1分前後ずらすよう、変更検討を依頼される場合もあります。

決算発表の確認方法は?

日本証券取引所グループが運営する「適時開示情報」で、速報を確認できます。 また、時間差が出てしまうことがありますが、企業のIRページにも掲載されます。 IRとは“Investor Relation(インベスター・リレイションズ)”の略で、投資家向け広報と訳されます。 IR情報には、投資判断に必要な情報がそろっています。

決算月 どこでわかる?

決算日、決算月は、会社の「定款」に記載してあります。 お手元に定款をご用意ください。 定款とは、会社を設立する時に作成した、会社のルールを定めたものです。

株価の決算時期はいつですか?

多くの企業は3月、6月、9月、12月毎に決算の締め日を迎えます。 よって、決算発表シーズンは通常、4月、7月、10月、1月に始まります。

決算月はいつ?

前述したとおり「4月1日から翌年3月31日まで」を一事業年度とする会社の場合には、最終月である「3月」 が決算期(決算月)となります。 また、「9月1日から翌年8月31日まで」を一事業年度とする会社の場合には、最終月の 「8月」 が決算期(決算月)です。

決算日 いつが多い?

3月決算の会社がもっとも多い理由

また、法改正は一般的に4月1日に実施されます。 税務に関する法改正が行われた場合に、決算月が3月であれば、新たな事業年度から法改正にあわせて会計処理を変更できます。 このように事業年度内での会計処理の変更を避けることも、決算月を3月にする理由として挙げられます。

決算取締役会の日程はいつですか?

取締役による承認 (決算取締役会)

具体的な期限は、2番目の監査完了が計算書類の提出から4週間以内、4番目の株主への提供と招集が株主総会の開催日2週間前までと定められています。 なお、株式の公開会社は招集が2週間前までであるのに対して、非公開会社は招集が1週間前までとなります。

財務諸表の公開日は?

〔決算短信の開示時期について〕

・ とりわけ、事業年度又は連結会計年度に係る決算については、遅くとも決算期末後45日(45日目が休日である場合は、翌営業日)以内に内容のとりまとめを行い、その開示を行うことが適当であり、決算期末後30日以内(期末が月末である場合は、翌月内)の開示が、より望ましいものと考えられます。

決算日 どこに書いてある?

決算日は会社設立の際に作成している定款(ていかん)と呼ばれる書類に書かれています。

会社 決算書 どこで見れる?

どこから入手するか? 財務諸表は、企業が公開している決算書類、「有価証券報告書」かそのダイジェスト版である「決算短信」の中にあります。 これらは、企業のホームページ内にあるIR情報、または有価証券報告書などの開示書類を閲覧できるサイト「EDIENT」からダウンロードすることができます。

決算発表日 どこで見る?

東京証券取引所に上場する銘柄であれば、日本取引所グループ(JPX)のホームページから決算の発表会社一覧のエクセルシートをダウンロードすることができます。 このエクセルシートでは、決算発表予定日、証券コード、会社名、決算期末、業種名、市場区分などが確認でき、コードでソートをかけたり、業種で絞ったりと便利です。

株の配当金はいつもらえるの?

配当金は、通常権利確定日から2~3カ月後に支払われます。 配当金は株主総会での決議事項※のため、株主総会後の支払いとなります。 また、事前の予想が「配当あり」であっても、企業の業績や財務業況等によっては「無配当」となる可能性もあります。

決算の締め日は?

たとえば、「4月1日から翌年3月31日まで」を一事業年度としている会社の場合には、最終月の “3月” が決算月(決算期)になります。 「9月1日から翌年8月31日まで」を一事業年度としている会社であれば、最終月の “8月” が決算月(決算期)になるわけです。

会社の設立日と決算日はいつですか?

会社設立日(法務局に登記申請書を提出する日)が6月10日であれば、決算月は5月です。 なお、会社設立後の最初の半年間に社員・役員に支払う給与が合計で1,000万円を超える場合、2期目の消費税が免除されずに課税されることになりました。

決算 承認 いつ?

ほとんどの会社は、定時株主総会で決算の承認を行いますので、定時株主総会日が「決算が確定した日」になります。 なお、下記の法人税の申告を延長をしている場合を除き、定時株主総会は通常は決算日から2ヶ月以内に行います。

会計監査報告の期限はいつですか?

【計算書類・附属明細書の監査】

監査期間は、監査役が計算書類をすべて受け取った日から4週間以内(または、附属明細書を受け取った日から1週間以内のいずれか遅い日)に監査報告の内容を取締役に通知しなければならないと定められています。

監査報告書日と財務諸表発行日の違いは何ですか?

監査報告書日は、財務諸表の承認日より前の日付とすることはできません(A3項)。 財務諸表の発行日とは、「監査報告書と監査した財務諸表を第三者が入手可能となる日付」と定義されます(第4項(4))。