残存価額10パーセントとはどういう意味ですか?

残存価額とは、2007年の税制改正前まで使われていた考え方で、法定耐用年数経過後に残っている価値を指していました。 残存価格は、おおむね取得価格の10%とされていました。 つまり、法定耐用年数経過後にその資産を売却すれば、取得価格の10%で売ることも可能とされていました。

キャッシュ

残存価額とはどういう意味ですか?

残存価額とは、減価償却の対象となる固定資産の、耐用年数が経過した後に残る価値のことをいいます。 固定資産は、耐用年数が過ぎた後でも、必ずしも使えなくなるわけではなく、価値がなくなるわけではありません。

キャッシュ

残存価額と取得原価の違いは何ですか?

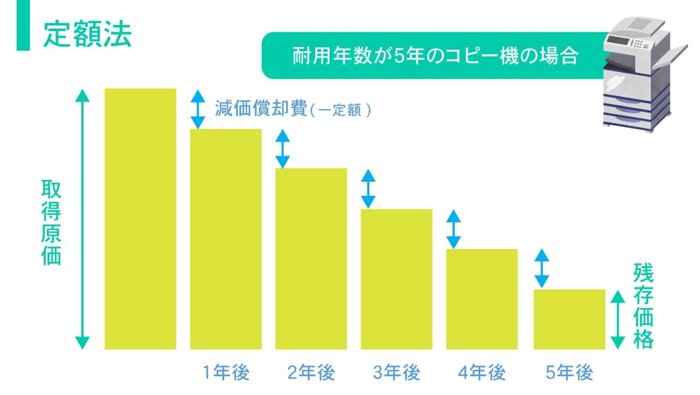

○ 取得原価・・・固定資産を買って、使うまでにかかった費用のこと。 ○ 耐用年数・・・使用可能期間のこと。 ○ 残存価額・・・減価償却資産が使用できなくなったときの処分価額のこと。

キャッシュ類似ページ

残存価額の例は?

具体例としては店舗や建物が挙げられ、こうした資産は法定耐用年数を過ぎれば資産としての価値は大きく減少しているものの、改装して活用しようと考える相手にとっては価値のある資産だといえ、このときの価値が残存価額だといえる。

キャッシュ

無形固定資産の残存価額はいくらですか?

無形固定資産の残存価格は0円。

有形固定資産の残存価額はいくらですか?

有形固定資産を取得して使用を開始した時から使えなくなる時までの、使用可能であろう期間を耐用年数といいます。 使用できなくなった有形固定資産を売って得られるであろう処分価額を残存価額といいます。 定額法の期間償却費の額は「(取得価額 ― 残存価額) ÷ 耐用年数」 で求めます。

帳簿価額と取得価額の違いは何ですか?

「帳簿価額」の略語であり、会計帳簿に記録された資産・負債の評価額のこと。 企業は、決算期ごとにその評価額について、適正な会計処理をおこなう必要がある。 企業は、たとえば不動産など資産を取得した場合、その購入のために支出した金額(取得価額)を会計帳簿に記帳する。

取得原価と簿価の違いは何ですか?

一般的に取得原価は不動産を購入するのに掛かった金額です。 それに対して、簿価は毎期ごとに不動産を評価し直した結果です。

備忘価額1円とはどういう意味ですか?

備忘価額(びぼうかがく)は会計学用語で、元来は、何らかの事由により実質的価値を失った資産等を帳簿等に記載する際に用いられる、1円、10円など僅少なキリの良い数字(ラウンド・ナンバー)の金額を指す。

取得費と付随費用の違いは何ですか?

このように、購入によって取得した場合においては、その購入した本体と、その本体を通常業務に使用するために必要となった費用が、取得価額となります。 この本体を通常業務に使用するために必要となった費用を付随費用といい、これを取得価額に含めるかの判断が必要となります。

取得価格に含まれるものは何ですか?

概要 購入した減価償却資産の取得価額には、原則として、その資産の購入代価とその資産を事業の用に供するために直接要した費用が含まれます。 また、引取運賃、荷役費、運送保険料、購入手数料、関税などその資産の購入のために要した費用も含まれます。

貸借対照表価額とは?

固定資産 12. 有形固定資産及び無形固定資産は、取得価額から減価償却累計額を差し引いた価額をもって貸借対照表価額とする。 固定資産の取得価額は、購入の代価に、運送、据え付け等のための付随費用を加えた価額をいう。

取得価格とは?

取得価格は、償却資産の取得からその用途で使えるようになるまでに要した全ての金額をいいます。 その資産の購入に掛かった金額(荷役費、購入手数料、関税などを含む)と、その資産を事業に使えるようにするために掛かった費用(据付費、工事費、試運転費用など)の全額を取得価格として申告してください。

価格と価額の違いは何ですか?

「価格」は肉や野菜、テレビ、机など主に一般的な商品が対象となります。 一方で、「価額」は具体的に特定された金銭的な価値があるものが対象となります。 簡単に言えば、「価額」の方は「財産」を対象とするということです。 よくある例としては、土地や建物などの不動産、株や債券などの有価証券、所持している現金などが挙げられます。

残存簿価と備忘価額の違いは何ですか?

残存簿価1円は備忘価額であり、まだ事業で使用している事実を証明する意味があるためです。 そのため、減価償却終了後も事業で使用している資産は除却をせず、残存簿価1円として帳簿上に残しておく必要があります。

取得価額に含まれるものは何ですか?

概要 購入した減価償却資産の取得価額には、原則として、その資産の購入代価とその資産を事業の用に供するために直接要した費用が含まれます。 また、引取運賃、荷役費、運送保険料、購入手数料、関税などその資産の購入のために要した費用も含まれます。

取得価額と簿価の違いは何ですか?

不動産などの資産を購入した場合は、その購入のために支出した金額(取得価額)を会計帳簿に記入し、決算期ごとに減価償却などを会計処理をした後、取得価額から減価償却累計額を控除した額である簿価で企業資産の評価がされるのです。

取得単価と取得価額の違いは何ですか?

また、取得単価は、換金(解約)、償還、収益分配時に税額を計算するための税法上の元本となります。 取得価額は取得単価(円未満切上)×保有口数/10,000 (円未満切上) で計算される、買い付けに要した金額のことで確定申告をする際に必要になります。

貸借対照表の簡単な説明は?

貸借対照表とは、企業の決算日の一時点の「資産」「負債」「純資産」の内容を示し、財政状態を分析できる財務諸表の一つです。 預金や負債の「残高」を表すことから、バランスシート(Balance Sheet、B/S)とも呼ばれる残高一覧表のことを指します。

元入金とは何ですか?

元入金とは、個人事業の元手となる資金で、法人でいうところの「資本金」にあたるものです。 個人事業では、事業主の元入によって、事業が開始されます。 新たに開業するときは、事業に必要な現金や各種預金を「元入金」とすることがよくあります。