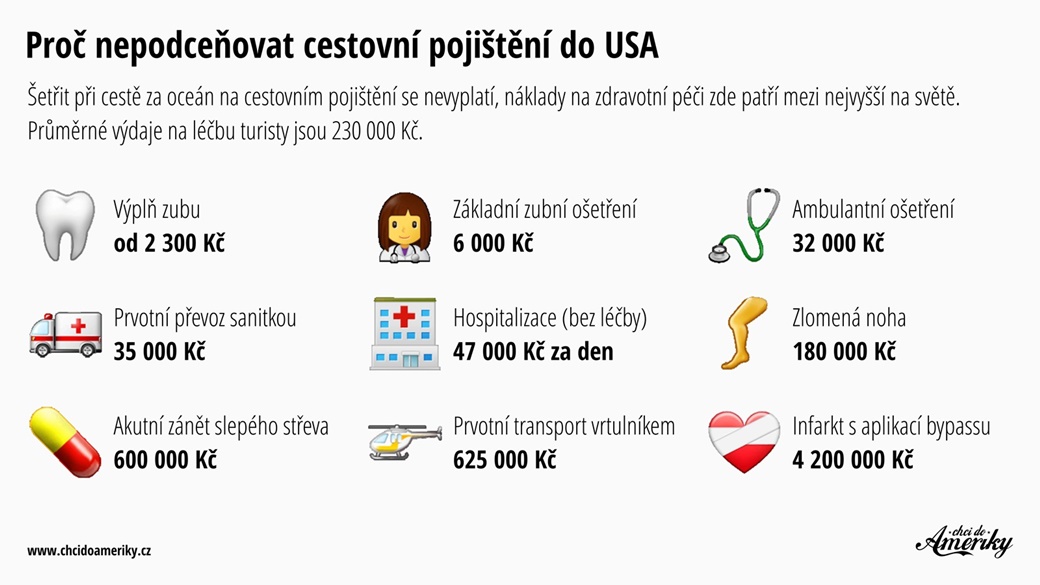

Na co všechno je dobré mít pojistku

CO MÁ VÝZNAM

Je dobré pojistit se pro případy, kdy úraz zanechá takzvané trvalé následky. To totiž do budoucna může negativně ovlivnit vaše příjmy. Povinnost mít pojištěnou nemovitost mají ti, kdo si dům či byt koupili na hypotéku. Pro ostatní má význam jistota, že když vyhoří, vyplacené pojistné plnění jim pomůže.

Archiv

Jak správně pojistit domácnost

Pojištění domácnosti můžete uzavřít jak na domácnost, kde bydlíte, tak i třeba pro chatu, chalupu nebo byt, kam jezdíte jen občas. Pojistku vždy uzavíráte na konkrétní pojistnou částku. Ta by měla odpovídat součtu hodnoty všech věcí, které doma máte.

Jaké je pojištění osob

majetkové pojištění – domácnosti, finančních ztrát, havarijní pojištění (kasko), nemovitosti, staveb, zásilek (cargo), zvířat, pojištění na dožití, viz penzijní připojištění výše, pojištění odpovědnosti za škodu například způsobenou provozem vozidla (povinné ručení).

Co patří do pojisteni domacnosti

Pojištění domácnosti kryje škody na vybavení domácnosti a na věcech, které jsou její součástí. Ochraňuje movité věci v místě pojištění pro případ zničení nebo například krádeže. Zahrnuje téměř všechny věci, které tvoří vybavení domácnosti – od nábytku přes elektrické spotřebiče až po cennosti a peníze.

Jak se nechat pojistit

Zájemce o životní pojištění si musí dopředu určit, co chce pojistit. Začít by měl u krytí rizika smrti, invalidity a dlouhodobé nemoci. Dále by si měl stanovit sumy, na které chce být pojištěn, a následně si od více pojišťoven vyžádat nabídky, které odpovídají jeho přáním.

Proč se pojistit

Těžký úraz, závažné onemocnění, invalidita, nebo dokonce úmrtí staví každou rodinu do těžké situace. Peníze z pojistky zdraví ani život nevrátí, ale ochrání vaši rodinu před finančními problémy v případě ztráty příjmu.

Na co si dát pozor při pojištění domácnosti

7 věcí, na co si dát pozor při sjednání pojištění nemovitostiAby nastavení pojistné částky nebyla noční můra aneb pozor na podpojištěníVíte, jaká rizika zahrnuje vaše pojistkaUveďte skutečnou velikost nemovitosti.Omrkněte asistenční službu.Jak pojistit dům či byt s více majiteli.

Na jakou cenu pojistit být

V případě pojištění domácnosti by tak pojistná částka měla odpovídat součtu cen všeho vybavení a věcí, které byste v případě škody znovu pořizovali. U nemovitosti by měla odpovídat ceně, za jakou můžete znovu postavit srovnatelnou nemovitost.

Kdo musí platit sociální a zdravotní pojištění

Každý dospělý občan ČR má povinnost platit sociální a zdravotní pojištění. Za zaměstnance to platí zaměstnavatel, za někoho stát (studenti, maminky na mateřské), OSVČ a podnikatelé to platí sami.

Na co je životní pojištění

Co je to životní pojištění Životní pojištění – při včasném a správném sjednání – chrání vás i celou rodinu před dopady neočekávaných životních situací, kterými jsou např. úraz, nemoc, invalidita nebo ztráta soběstačnosti.

Na co se vztahuje pojištění domu

Pojištění nemovitosti a domácnosti se vztahuje na byty v osobním i družstevním vlastnictví, rodinné a rekreační domy (chaty, chalupy), ale rozšířit ho lze i na nejrůznější přilehlé stavby, jako jsou garáže, bazény, zahradní domky, skleníky, oplocení atd. Pokrývá i veškeré zařízení a vybavení i osobní věci zde uložené.

Na koho se vztahuje pojištění domácnosti

Na co se vztahuje pojištění domácnosti Zjednodušeně řečeno se pojištění domácnosti vztahuje na veškeré movité věci, které patří k zařízení domácnosti, nebo slouží k jejímu provozu a slouží k uspokojování potřeb členů domácnosti.

Kdy si založit životní pojištění

Kdo by měl životní pojistku uzavřít

Životní pojistka je vhodná především pro ty, kteří ještě nemají našetřeno na stáří, a také hlavní živitele rodiny. Z pohledu financí na nich totiž stojí chod domácnosti a v případě výpadku tohoto příjmu se rodina může dostat do nepříjemné situace.

Proč se nechat pojistit

Během života se nám mohou stát nečekané události, kterým zkrátka nepředejdeme. Ty závažnější s sebou mohou přinést nejen komplikace zdravotní, ale také finanční. A právě to je hlavní argument, proč se nechat pojistit.

V jaké výši by měla být správně nastavená pojistná částka v rámci pojištění majetku

Pojistná částka by měla odrážet skutečnou hodnotu vašeho majetku. Měla by tedy vždy odpovídat ceně, za kterou byste svůj movitý nebo nemovitý majetek mohli aktuálně prodat. Výhodou je, že pojistná částka se dá poměrně snadno spočítat.

Jak si pojistit nemovitost

Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.

Jak stanovit pojistnou částku

Jak stanovit pojistnou částku

Všeobecně lze říci, že by pojistná částka měla odpovídat hodnotě pojištěné věci v daný moment. Nejdůležitější je tedy pojišťovanou věc správně ocenit. U pojištění vozidel rozhodující roli hraje kupní nebo časová cena, u domácnosti zase hodnota jejího vybavení a zařízení apod.

Proč pojistit nemovitost

Pojištění nemovitosti chrání stavbu jako takovou, tedy stěny, střechu, okna, kuchyňskou linku nebo sprchový kout. Pojištění domácnosti se vztahuje na vybavení, například na nábytek, spotřebiče, oblečení, knížky či peníze a cennosti.

Co si musím platit Když nepracuji

Všechny osoby bez zdanitelných příjmů si musí samy platit zdravotní pojištění, a to vždy do 8. dne následujícího měsíce. Neplacení zdravotního pojištění je ze strany zdravotních pojišťoven sankciováno, přičemž všechny zdravotní pojišťovny si velmi pečlivě své pohledávky hlídají a případně vymáhají i exekučně.

Co musím platit jako nezaměstnaný

Za všechny občany v evidenci na úřadu práce platí zdravotní pojištění stát. Bez ohledu na skutečnost, zdali mají nárok na podporu v nezaměstnanosti či nikoliv. Pokud se však zaměstnanec po ztrátě zaměstnání neregistruje na úřadu práce, tak je pro účely placení zdravotního pojištění osobou bez zdanitelných příjmů.

Kdy se vyplatí životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Co dělat když vás soused vytopí

Co nejdříve situaci oznamte sousedovi, aby voda dále nepostupovala a škoda nebyla ještě větší. Najděte tedy příčinu vzniku škody a odstraňte ji. Pokud soused není doma, požádejte o pomoc správce budovy, domovníka nebo jinou kompetentní osobu, která vám pomůže odstavit centrální přívod vody.

Co nelze zařadit s ohledem na povahu věci do předmětů pojištění domácnosti

Odpovědi (Jedná správná odpověď)

Movité věci určené pro běžnou potřebu (např. obuv, ošacení).

Co lze zařadit s ohledem na povahu věci do předmětů pojištění domácnosti

Předmětem pojištění domácnosti je soubor movitých věcí tvořících zařízení domácnosti a sloužících provozu domácnosti jako např. nábytek, elektronika, obuv, oblečení. Pojištění se může vztahovat i na movité věci, které se staly součástí souboru zařízení pojištěné domácnosti v době trvání pojištění.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.