Kdy je životní pojištění daňové uznatelné

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Archiv

Jak odečíst životní pojištění z daní

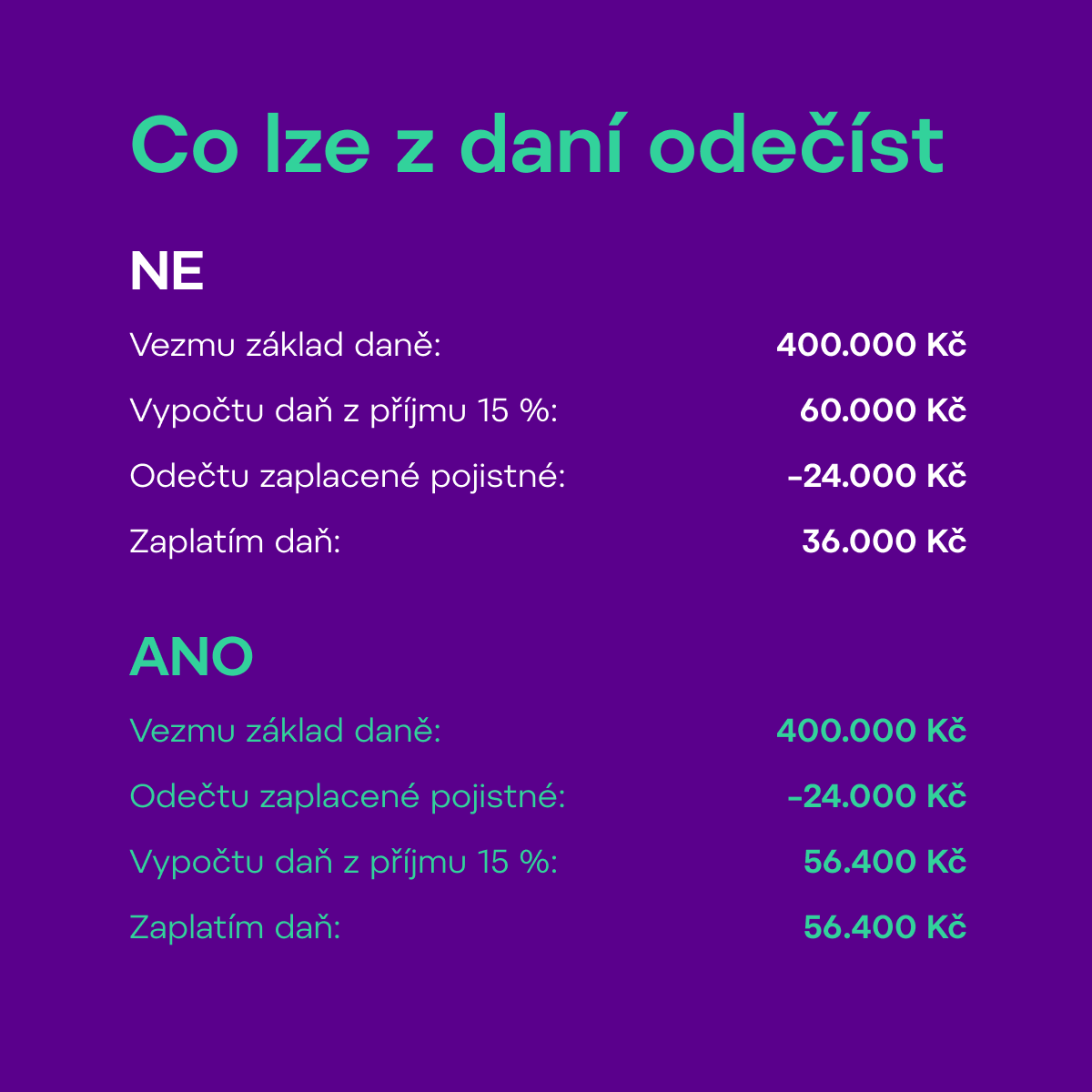

Každý rok je možné si ze základu daně odečíst zaplacené pojistné na životní pojištění, a to až do výše 24 000 Kč. Maximální roční úspora, které takto můžete dosáhnout, činí 3600 Kč. Tato částka představuje 15 % ze zaplaceného pojistného za kalendářní rok.

Jak se Dodaňuje životní pojištění

V daňovém přiznání uvedete dodanění životního pojištění jako ostatní příjmy dle § 10 ZDP. Ty se uvádí na řádku 40 a v příloze č. 2 na řádcích 207 a 209. Výše ostatních příjmů je součet částek, o které vám byl v uplynulých 10 letech snížen základ daně.

Který z bodů neplatí pro daňové uznatelnou smlouvu

Od daně z příjmů jsou osvobozeny dle ZDP platby zaměstnavatele v celkovém úhrnu nejvýše 50 000 Kč ročně jako příspěvek na pojistné, který hradí zaměstnavatel pojišťovně za zaměstnance na jeho soukromé životní pojištění, za podmínky, že výplata pojistného plnění je v pojistné smlouvě sjednána až po 60 kalendářních …

Archiv

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Jak ukončit životní pojištění

Máte dvě možnosti, jak smlouvu vypovědět:Smlouvu můžete vypovědět ke konci pojistného období, tj. ke splatnosti pojistného.Smlouvu můžete vypovědět do dvou měsíců od sjednání. Dnem doručení výpovědi počíná běžet osmidenní výpovědní lhůta, jejímž uplynutím pojištění zaniká.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Jak zdanění příspěvku zaměstnavatele na životní pojištění

Příspěvek zaměstnavatele na soukromé životní pojištění, která je zakotvené v kolektivní nebo pracovní smlouvě, případně v jiném vnitřním předpise, jsou na straně zaměstnance osvobozeny od daně z příjmů a nepodléhají ani odvodům sociálního a zdravotního pojištění do úhrnné výše 50 000 Kč ročně.

Co je daňové uznatelný náklad

Základní pravidlo zní: náklady můžete považovat za daňově uznatelné, pokud jsou vynaloženy za účelem „dosažení, zajištění a udržení zdanitelných příjmů“ daňového subjektu. Zjednodušeně řečeno – náklady si můžete „dát do daní“ jen v případě, že prokazatelně souvisí s vaším podnikáním.

Co to je životní pojištění

Co je to životní pojištění Životní pojištění – při včasném a správném sjednání – chrání vás i celou rodinu před dopady neočekávaných životních situací, kterými jsou např. úraz, nemoc, invalidita nebo ztráta soběstačnosti.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Které pojištění patří do životního pojištění

Jaké existují druhy životního pojištěníRizikové životní pojištění Rizikové životní pojištění je tím úplně základním typem pojištění.Kapitálové životní pojištění Kapitálové životní pojištění v sobě kombinuje pojistnou ochranu a možnost vytváření úspor.Investiční životní pojištěníDůchodové životní pojištění

Na co může zaměstnavatel přispívat

Díky novele zákona mohou od ledna zaměstnavatelé svým pracovníkům přispívat na stravování nejen papírovými stravenkami či jejich elektronickými variantami, ale příslušný obnosvyplácet i v rámci mzdy. Tato částka nepodléhá zdanění ani dalším odvodům.

Jaký je roční limit daňové uznatelného příspěvku zaměstnavatele na pojistné a na penzijní připojištění na 1 zaměstnance pro firmu od 1 1 2017

Díky změně zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů s účinností od 1. 1. 2017 se navyšuje limit ročního příspěvku zaměstnavatele v součtu na ŽP, PP a DPS z 30 000 Kč na 50 000 Kč.

Co nepatří mezi daňové uznatelné náklady

Mezi daňově neuznatelné náklady patří například nesmluvní pokuty a penále, dary nebo náklady na reprezentaci.

Co vše lze dát do nákladů

Co se považuje za typické daňově uznatelné výdaje OSVČ a firemnákup materiálu na výrobu,nákup kancelářských potřeb,mzdy,pronájem za prostory k podnikání,spotřeba energie,účetní a daňové služby.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Kdy ukončit životní pojištění

6 týdnů před koncem pojistného období

Konec pojistného období (někdy označováno také jako výročí pojistné smlouvy) je dalším okamžikem, kdy můžete zrušit životní pojištění. Datum, kdy s pojišťovnou slavíte výročí, najdete v pojistné smlouvě. Opět je důležité respektovat lhůtu, kdy musíte výpověď podat.

Kdy má smysl životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Na jaké životní pojištění může přispívat zaměstnavatel

Zaměstnavatel může zaměstnanci přispívat až 50 tisíci korun ročně na investiční životní pojištění či na spoření na stáří. Takový příspěvek je benefitem, který je osvobozen od daně a odvodů. Je tedy výhodnější, než kdyby vám o stejnou částku zaměstnavatel zvýšil mzdu.

Jak účtovat příspěvek zaměstnavatele na životní pojištění

Účet, který budeme používat pro zaúčtování příspěvků na penzijní připojištění a soukromé životní pojištění od zaměstnavatele – 527Účet 527 – Zákonné sociální náklady (Nákladový – daňový) .

Co patří do nákladů

Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Co si můžu odepsat z dani

Jaké daňové slevy mohu odečíst od daně z příjmů fyzických osobDaňová sleva na poplatníka.Sleva pro držitele průkazu ZTP/P.Sleva na vyživovanou manželku.Sleva na invaliditu.Sleva na studenta.Sleva za umístění dítěte.Sleva na evidenci tržeb.Sleva na děti (daňové zvýhodnění)

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.