Kdy si můžu dát životní pojištění do daní

Životní pojištění si můžete odepsat z daní, pokud:

smlouva je sjednána min. na 60 měsíců (5 let) nebo min. do roku, ve kterém dosáhnete 60 let věku, neumožňuje provádět výběry v průběhu jeho trvání.

Archiv

Které že životních pojištění není daňové uznatelné

Pokud nemáte smlouvu životního pojištění vyloženě sjednanou za účelem čerpání daňových úlev, do daní jí nedávejte. Nebo se o tom předem alespoň poraďte. Do daní lze uplatňovat pouze tu část pojistky, která je daňově uznatelná. A to zpravidla bývá jen pojištění pro případ úmrtí a dobrovolná investiční složka.

Archiv

Jak zpětně dodanit životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Jak ukončit životní pojištění

Máte dvě možnosti, jak smlouvu vypovědět:Smlouvu můžete vypovědět ke konci pojistného období, tj. ke splatnosti pojistného.Smlouvu můžete vypovědět do dvou měsíců od sjednání. Dnem doručení výpovědi počíná běžet osmidenní výpovědní lhůta, jejímž uplynutím pojištění zaniká.

Jak uplatnit životní pojištění v daních

Odpočet zaplaceného pojistného

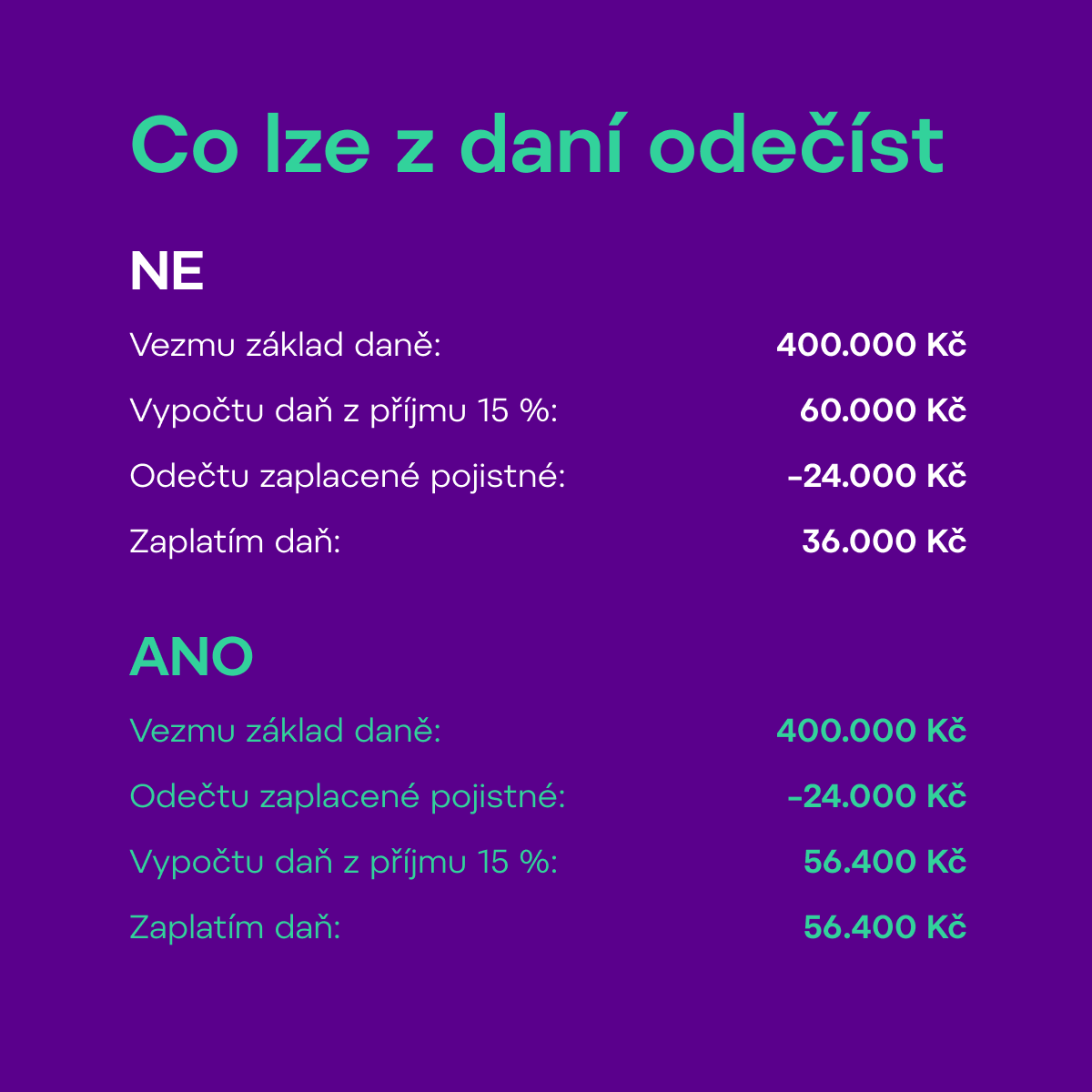

Každý rok je možné si ze základu daně odečíst zaplacené pojistné na životní pojištění, a to až do výše 24 000 Kč. Maximální roční úspora, které takto můžete dosáhnout, činí 3600 Kč. Tato částka představuje 15 % ze zaplaceného pojistného za kalendářní rok.

Jak vybrat peníze z životního pojištění

Není umožněno průběžně vybírat peníze z životního pojištění. Pojistné je uhrazeno na riziko „dožití“ či na riziko „smrti nebo dožití“. Pojistník je stejný jako pojištěná osoba. Minimální sjednaná pojistná částka je u smluv do 15 let 40 000 Kč, a u smluv nad 15 let 70 000 Kč.

Kdy se vyplatí životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Kdy se vyplaci životní pojištění

Peníze vyplácíme u jednodušších případů obvykle do 5 dnů, u složitějších do 20 dnů od nahlášení pojistné události. Ze zákona jsme povinni ukončit šetření pojistné události do 3 měsíců od jejího nahlášení.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Jaké daňové výhody jsou spojený se soukromým životním pojištěním

I na životním pojištění můžete získat daňovou slevu. Její výše činí až 3 600 Kč za rok, pokud na pojistném zaplatíte v součtu v daném roce 24 000 Kč. Na vyšší částky se daňové zvýhodnění již nevztahuje.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Jak zdanění příspěvku zaměstnavatele na životní pojištění

Příspěvek zaměstnavatele na soukromé životní pojištění, která je zakotvené v kolektivní nebo pracovní smlouvě, případně v jiném vnitřním předpise, jsou na straně zaměstnance osvobozeny od daně z příjmů a nepodléhají ani odvodům sociálního a zdravotního pojištění do úhrnné výše 50 000 Kč ročně.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Na co může zaměstnavatel přispívat

Díky novele zákona mohou od ledna zaměstnavatelé svým pracovníkům přispívat na stravování nejen papírovými stravenkami či jejich elektronickými variantami, ale příslušný obnosvyplácet i v rámci mzdy. Tato částka nepodléhá zdanění ani dalším odvodům.

Jak účtovat příspěvek zaměstnavatele na životní pojištění

Účet, který budeme používat pro zaúčtování příspěvků na penzijní připojištění a soukromé životní pojištění od zaměstnavatele – 527Účet 527 – Zákonné sociální náklady (Nákladový – daňový) .

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Jak se daní příspěvek zaměstnavatele na životní pojištění

Příspěvek zaměstnavatele na soukromé životní pojištění, která je zakotvené v kolektivní nebo pracovní smlouvě, případně v jiném vnitřním předpise, jsou na straně zaměstnance osvobozeny od daně z příjmů a nepodléhají ani odvodům sociálního a zdravotního pojištění do úhrnné výše 50 000 Kč ročně.

Co se účtuje na 525

Na uvedeném účtu se zachycuje placení penzijního připojištění se státním příspěvkem a životní a důchodové připojištění placené zaměstnavatelem za zaměstnance, společníky a členy družstev.

Co se stane když přestanu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

Co se účtuje na 528

Na tento účet se účtují ostatní sociální náklady, jejichž společným znakem je jejich daňová neúčinnost. Účet má význam jen u těch účetních jednotek, které uhrazují zaměstnancům další sociální náklady, které jsou nad limit nebo daňově neuznatelné z hlediska ZDP.

Jak se účtuje clo

Pokud bylo zboží již prodáno, doměrek cla se zaúčtuje do daňových nákladů na účet kde se účtuje hodnota zásob při prodeji. Pokud zboží nebylo prodáno, doměrek se zaúčtuje jako složka pořizovací ceny. Doměrek cla zvyšuje pořizovací cenu, proto je nutné daný doměrek zaúčtovat přímo na daný předpis pro danou zásobu.

Kdy vzniká závazek

Závazek vzniká zejména uzavřením smlouvy, ale také způsobením škody, bezdůvodným obohacením, případně i z jiných zákonných skutečností.