Jak vybrat peníze z životního pojištění

Není umožněno průběžně vybírat peníze z životního pojištění. Pojistné je uhrazeno na riziko „dožití“ či na riziko „smrti nebo dožití“. Pojistník je stejný jako pojištěná osoba. Minimální sjednaná pojistná částka je u smluv do 15 let 40 000 Kč, a u smluv nad 15 let 70 000 Kč.

Archiv

Kdy se vyplatí životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Kdy lze vypovědět životní pojištění

6 týdnů před koncem pojistného období

Konec pojistného období (někdy označováno také jako výročí pojistné smlouvy) je dalším okamžikem, kdy můžete zrušit životní pojištění. Datum, kdy s pojišťovnou slavíte výročí, najdete v pojistné smlouvě. Opět je důležité respektovat lhůtu, kdy musíte výpověď podat.

Jak odstoupit od životního pojištění

Máte dvě možnosti, jak smlouvu vypovědět:Smlouvu můžete vypovědět ke konci pojistného období, tj. ke splatnosti pojistného.Smlouvu můžete vypovědět do dvou měsíců od sjednání. Dnem doručení výpovědi počíná běžet osmidenní výpovědní lhůta, jejímž uplynutím pojištění zaniká.

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Jak má vypadat životní pojištění

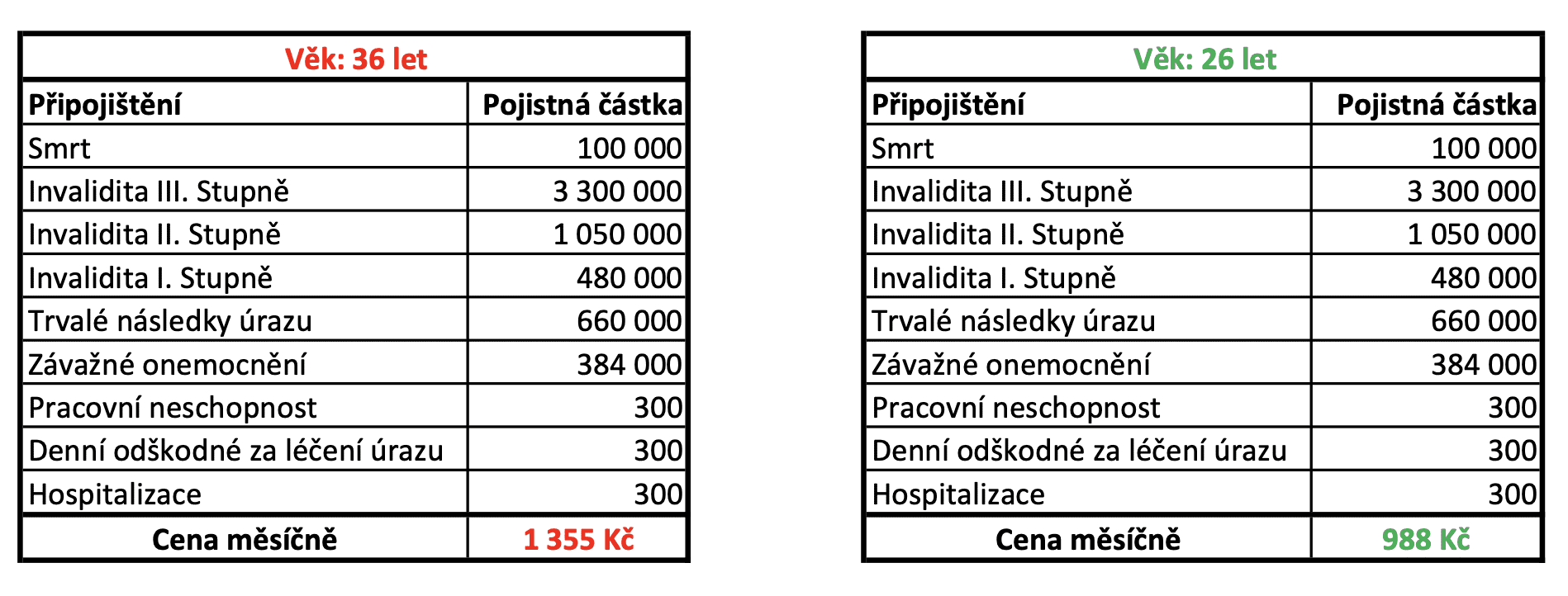

Při výpočtu vycházejte z vašeho čistého příjmu a pojistnou částku pro případ smrti nastavte zhruba na 2násobek až 3násobek vašeho ročního příjmu. Příklad: Měsíční příjem pana XY je 30 tis. Kč. Pojistnou částku pro případ smrti (s konstantní pojistnou částkou) by tedy měl nastavit minimálně na 720 tis.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Jak dlouho trvá vyplacení peněz z životního pojištění

Peníze vyplácíme u jednodušších případů obvykle do 5 dnů, u složitějších do 20 dnů od nahlášení pojistné události. Ze zákona jsme povinni ukončit šetření pojistné události do 3 měsíců od jejího nahlášení.

Jak dát životní pojištění do dani

Odpočet zaplaceného pojistného

Každý rok je možné si ze základu daně odečíst zaplacené pojistné na životní pojištění, a to až do výše 24 000 Kč. Maximální roční úspora, které takto můžete dosáhnout, činí 3600 Kč. Tato částka představuje 15 % ze zaplaceného pojistného za kalendářní rok.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.

Co spadá do životního pojištění

Neživotní pojištění (dříve také riziková) jsou ty typy pojištění, u nichž není zřejmé, jestli pojistná událost nastane nebo ne. Jde o všechny typy pojištění majetku, pojištění odpovědnosti za škodu, ale také např. úrazové pojištění osob nebo také pojištění léčebných výloh.

Co obnáší zrušení životního pojištění

Vypovědět smlouvu můžete do dvou měsíců ode dne, kdy jste ji uzavřeli. V den, kdy výpověď dorazí do pojišťovny, začne běžet osmidenní výpovědní lhůta. Až uplyne, pojištění zanikne. Pojišťovna by vám pak měla vrátit část pojistného.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Jak zdanit životní pojištění

V daňovém přiznání uvedete dodanění životního pojištění jako ostatní příjmy dle § 10 ZDP. Ty se uvádí na řádku 40 a v příloze č. 2 na řádcích 207 a 209. Výše ostatních příjmů je součet částek, o které vám byl v uplynulých 10 letech snížen základ daně.

Kdy je životní pojištění daňové uznatelné

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Na co si dát pozor u životního pojištění

Špatný výběr typu pojištění

Mezi nejčastější chyby, kterých se lidé dopouštějí, patří nevhodně nastavené životní pojištění. Je například velký rozdíl, zda je invalidita způsobená pouze úrazem nebo nemocí a úrazem dohromady. To samé platí i v případě smrti.

Co dělat když mi pojišťovna nechce platit

Jestliže pojištěný není spokojen s řešením své pojistné události, měl by se primárně se stížností obrátit přímo na svoji pojišťovnu. Ve stížnosti adresované pojišťovně je vhodné sdělit svůj nesouhlas se způsobem vyřízení pojistné události a případně požádat o nové šetření této události.

Co dělat když pojišťovna nekomunikuje

„Pokud pojišťovna nekomunikuje, znamená to, že považuje případ za vyřízený. Pokud se oprávněná osoba domnívá, že má nárok na pojistné plnění nebo na pojistné plnění ve vyšší míře, než jaké jí pojišťovna vyplatila, pak má jedinou možnost – podat k soudu žalobu,“ konstatoval advokát Pavel Nastis.

Jak se daní životní pojištění

Pojistné si odečítáte z daňového základu

Životní pojištění patří mezi odečitatelné položky, podobně jako třeba úroky z hypotéky nebo penzijní spoření. Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč.

Co by mělo obsahovat životní pojištění

Co má správná životní pojistka obsahovat

Jde tedy hlavně o smrt, trvalé následky úrazu, invaliditu a dlouhodobou pracovní neschopnost. Připojistit pak lze i další rizika podle toho, jaký životní styl je vám vlastní. Pojistka by se prostě měla přizpůsobit vám, ne vy jí.

Co je to pojistný zájem

Pojistný zájem je oprávněná potřeba ochrany před následky pojistné události. Neměl-li zájemce pojistný zájem a pojistitel o tom při uzavření smlouvy věděl nebo musel vědět, je smlouva neplatná. Pojistník má pojistný zájem na vlastním životě a zdraví.

Jak se bránit proti totální škodě

Proti ztrátě hodnoty svého vozu se však můžete pojistit. Ochranu vám poskytne GAP pojištění, které vám v případě totální škody dorovná rozdíl mezi obvyklou (tržní) cenou a původní cenou, za kterou jste auto kupovali.

Co se stane kdyz Nabouram

Nabourali mi auto – jak postupovat K nehodám, u kterých není škoda na zdraví a majetková škoda nepřesáhla 100.000 Kč, se nemusí volat policie. Pokud se s viníkem dohodnete, že chyba je na jeho straně, stačí vyplnit formulář o nehodě, škodu nafotit a tato událost bude proplacena z povinného ručení viníka.

Které že životních pojištění není daňové uznatelné

Pokud nemáte smlouvu životního pojištění vyloženě sjednanou za účelem čerpání daňových úlev, do daní jí nedávejte. Nebo se o tom předem alespoň poraďte. Do daní lze uplatňovat pouze tu část pojistky, která je daňově uznatelná. A to zpravidla bývá jen pojištění pro případ úmrtí a dobrovolná investiční složka.