Kdy si můžu dát životní pojištění do daní

Životní pojištění si můžete odepsat z daní, pokud:

smlouva je sjednána min. na 60 měsíců (5 let) nebo min. do roku, ve kterém dosáhnete 60 let věku, neumožňuje provádět výběry v průběhu jeho trvání.

Archiv

Kdy lze vypovědět životní pojištění

6 týdnů před koncem pojistného období

Konec pojistného období (někdy označováno také jako výročí pojistné smlouvy) je dalším okamžikem, kdy můžete zrušit životní pojištění. Datum, kdy s pojišťovnou slavíte výročí, najdete v pojistné smlouvě. Opět je důležité respektovat lhůtu, kdy musíte výpověď podat.

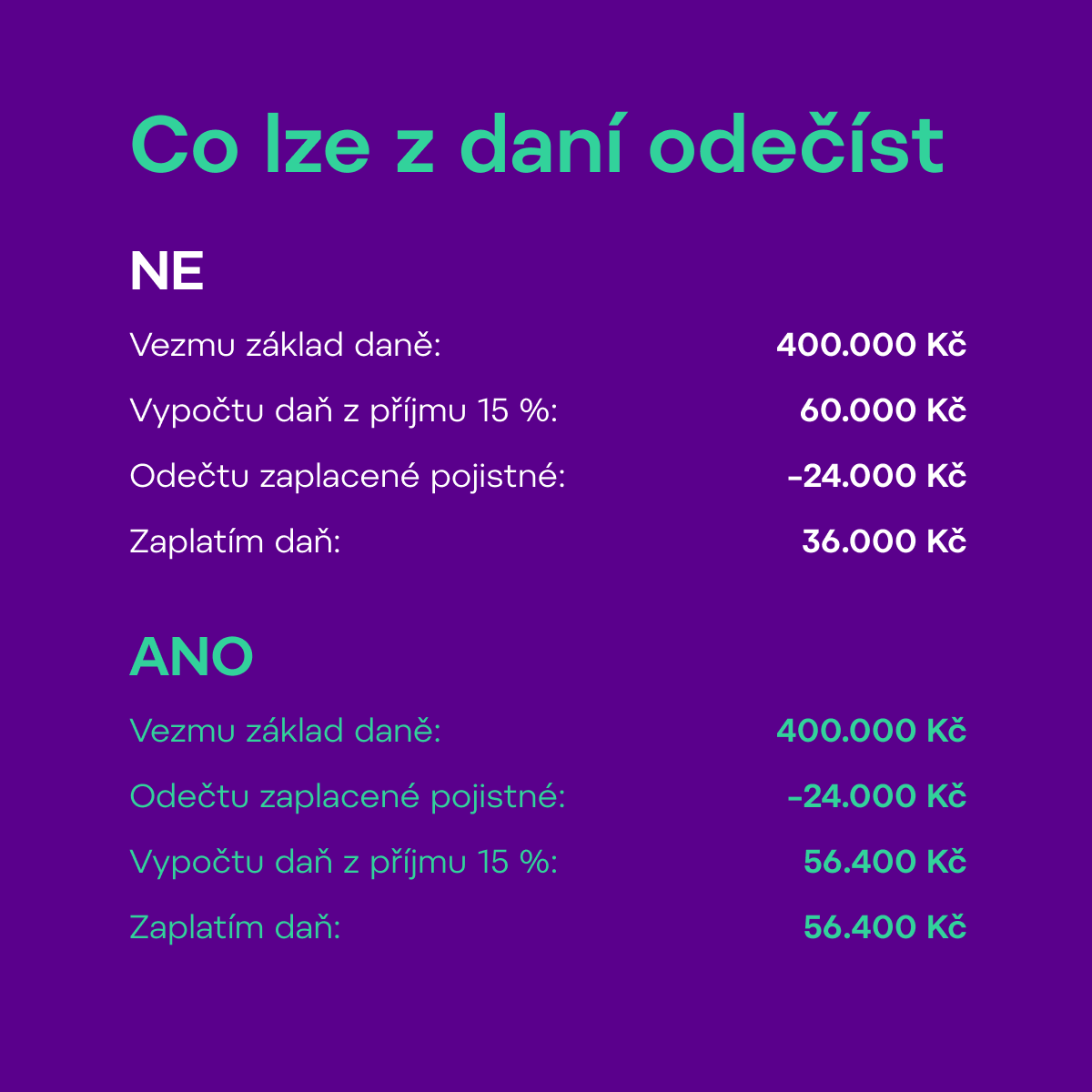

Jak uplatnit životní pojištění

K tomu, aby poplatník mohl uplatnit daňový odpočet ze životního pojištění, je třeba splnit několik základních podmínek:Shoda v osobě pojistníka a pojištěné osoby.Možnost vyplacení pojistky nejdříve za 60 měsíců.Pojistka je platná alespoň do 60 let věku.Smlouva neumožňuje průběžný výběr peněz.

Archiv

Kdy se vyplatí životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Které že životních pojištění není daňové uznatelné

Pokud nemáte smlouvu životního pojištění vyloženě sjednanou za účelem čerpání daňových úlev, do daní jí nedávejte. Nebo se o tom předem alespoň poraďte. Do daní lze uplatňovat pouze tu část pojistky, která je daňově uznatelná. A to zpravidla bývá jen pojištění pro případ úmrtí a dobrovolná investiční složka.

Jak odstoupit od životního pojištění

Vypovědět pojistnou smlouvu životního pojištění je nejjednodušší, pokud se rozhodnete odstoupit do dvou měsíců od podepsání. Na základě zákona o pojistné smlouvě je totiž možné smlouvu o životním pojištění vypovědět do 2 měsíců ode dne uzavření pojistné smlouvy s osmidenní výpovědní lhůtou.

Co se stane když nezaplatím životní pojištění

Pokud platbu za své životní pojištění nezaplatíte a nebudete reagovat ani na upomínku ze strany pojišťovny, pojišťovna vaše pojištění ukončí. Nadále po vás ale může vymáhat dlužnou částku za nezaplacené pojistné až k datu ukončení smlouvy, což může trvat několik měsíců.

Jak má vypadat životní pojištění

Při výpočtu vycházejte z vašeho čistého příjmu a pojistnou částku pro případ smrti nastavte zhruba na 2násobek až 3násobek vašeho ročního příjmu. Příklad: Měsíční příjem pana XY je 30 tis. Kč. Pojistnou částku pro případ smrti (s konstantní pojistnou částkou) by tedy měl nastavit minimálně na 720 tis.

Co všechno se dá odečíst z dani

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Co to je životní pojištění

Co je to životní pojištění Životní pojištění – při včasném a správném sjednání – chrání vás i celou rodinu před dopady neočekávaných životních situací, kterými jsou např. úraz, nemoc, invalidita nebo ztráta soběstačnosti.

Co je to soukromé životní pojištění

Soukromé životní pojištění je sjednáváno soukromými pojišťovacími podniky na základě pojistné smlouvy. Vztahuje se například na dožití, pro případ smrti, pro případ vzniku invalidity 3. stupně atd.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Na co se vztahuje životní pojištění

Součástí životního pojištění mohou být připojištění jako pojištění pracovní neschopnosti, doby nezbytného léčení úrazu, trvalé následky úrazu, za hospitalizace, v případě invalidity 1., 2. nebo 3. stupně, závažných onemocnění a dalších připojištění.

Která pojišťovna plní nejlépe

V letošním ročníku výzkumu Nejlepší banka a Nejlepší pojišťovna získala pojišťovna Kooperativa titul v kategorii Nejlepší životní pojišťovna 2020 a druhé místo v kategorii Klientsky nejpřívětivější životní pojišťovna 2020.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Co patří do životního pojištění

Do životního pojištění patří dvě základní skupiny pojištění. Rizikové životní pojištění pro případ hospitalizace, úraz, vážného onemocnění, dlouhodobé pracovní neschopnosti, invalidity a smrti, a rezervotvorné pojištění, kdy část zaplaceného pojištění investujete na finančním trhu.

Co všechno se dá odečíst z daní

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Co to je investiční životní pojištění

Investiční životní pojištění v sobě kombinuje pojistnou ochranu s možností dosáhnout zhodnocení vložených prostředků. Investiční životní pojištění se skládá ze dvou složek – pojistné a investiční. Pojistná složka by měla převažovat, aby životní pojištění sloužilo hlavně jako pojistná ochrana.

Co vše se může dát do dani

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Na co si dát pozor u životního pojištění

Špatný výběr typu pojištění

Mezi nejčastější chyby, kterých se lidé dopouštějí, patří nevhodně nastavené životní pojištění. Je například velký rozdíl, zda je invalidita způsobená pouze úrazem nebo nemocí a úrazem dohromady. To samé platí i v případě smrti.

Co je to rizikové životní pojištění

Rizikové pojištění zajistí klientovi, případně jeho rodině, peníze, v případě úrazu, nemoci nebo úmrtí. Rizikové pojištění neobsahuje žádnou spořící složku a veškeré zaplacené pojistné je spotřebováno na krytí pojistné ochrany a poplatky pojišťovny. V případě ukončení pojistné smlouvy není vyplaceno žádné plnění.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.