Kdy nemusím dodanit zrušené životní pojištění

Využíva/a jsi daňové odpočty pro snížení daňového základu, ale životní pojištění jsi nedávno zrušil/a Pokud je ti méně než 60 let, tak se tě týká zpětné dodanění. Veškeré odečtené náklady za posledních 10 let ti v novém daňovém přiznání navýší základ daně.

Archiv

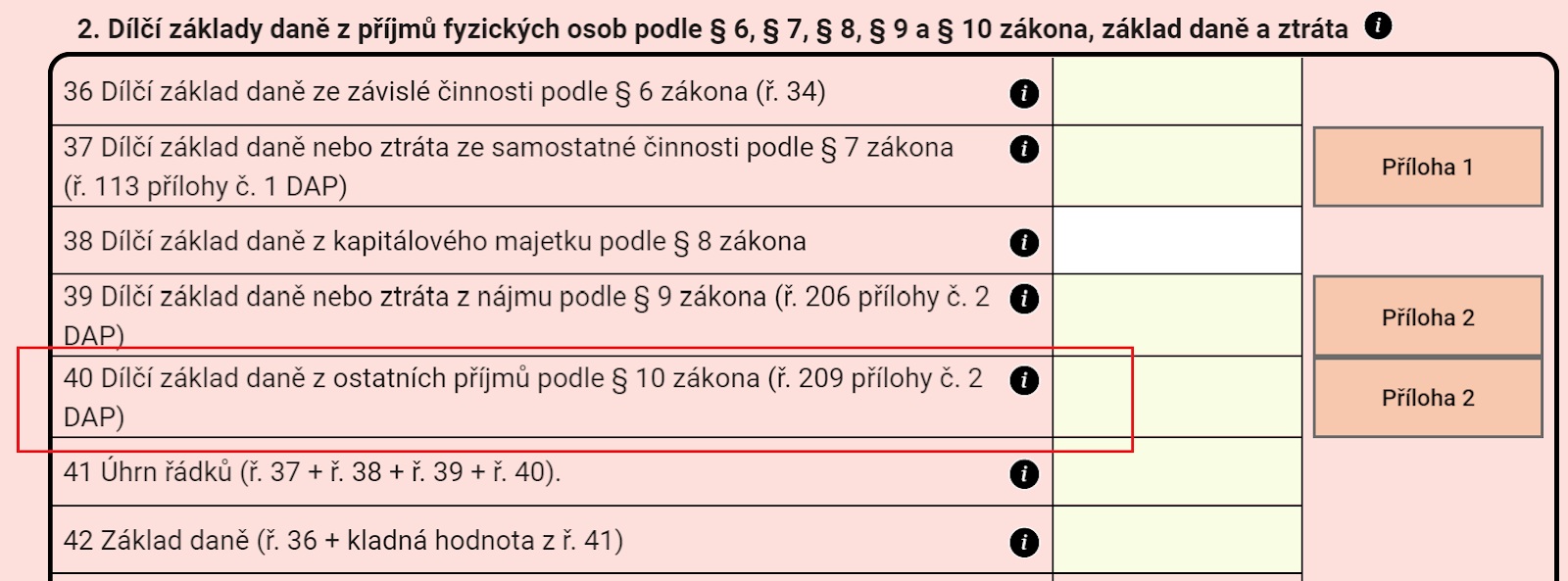

Jak se Dodaňuje životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Archiv

Kdy je životní pojištění daňové uznatelné

Jednou z podmínek daňové uznatelnosti životka je, že musí trvat do vašich šedesáti let. Pokud ho ukončíte dřív, musíte vrátit to, co jste díky životnímu pojištění na daních ušetřili za posledních deset let. Může to být až 36 000 korun. A pokud byste zrušili i penzijko, dohromady budete dlužit 72 000 korun.

Archiv

Co se stane když přestanu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Kdy mohu vybrat životní pojištění

Kdy ho mohu bez postihu vypovědět Životní pojištění můžete vypovědět do 14 dnů od sjednání smlouvy (v případě tzv. obchodu na dálku), do 2 měsíců od uzavření smlouvy, pokud vám v pojišťovně poskytli nepravdivé nebo neúplné informace, nebo 2 měsíce od uzavření smlouvy bez udání důvodu.

Které že životních pojištění není daňové uznatelné

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Jak funguje životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Na co se vztahuje životní pojištění

Součástí životního pojištění mohou být připojištění jako pojištění pracovní neschopnosti, doby nezbytného léčení úrazu, trvalé následky úrazu, za hospitalizace, v případě invalidity 1., 2. nebo 3. stupně, závažných onemocnění a dalších připojištění.

Co to je životní pojištění

Co je to životní pojištění Životní pojištění – při včasném a správném sjednání – chrání vás i celou rodinu před dopady neočekávaných životních situací, kterými jsou např. úraz, nemoc, invalidita nebo ztráta soběstačnosti.

Kdy má smysl životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Které pojištění patří do životního pojištění

Jaké existují druhy životního pojištěníRizikové životní pojištění Rizikové životní pojištění je tím úplně základním typem pojištění.Kapitálové životní pojištění Kapitálové životní pojištění v sobě kombinuje pojistnou ochranu a možnost vytváření úspor.Investiční životní pojištěníDůchodové životní pojištění

Co patří do životního pojištění

Do životního pojištění patří dvě základní skupiny pojištění. Rizikové životní pojištění pro případ hospitalizace, úraz, vážného onemocnění, dlouhodobé pracovní neschopnosti, invalidity a smrti, a rezervotvorné pojištění, kdy část zaplaceného pojištění investujete na finančním trhu.