Jak se dani životní pojištění

Pokud přispívá zaměstnavatel zaměstnancům na životní pojištění, jeho příspěvek je až do výše 50 000 Kč osvobozen od daně z příjmů (více § 6 odst. 9 písm. p). Takový příspěvek je daňově uznatelným nákladem zaměstnavatele a nepodléhá zdravotnímu ani sociálnímu pojištění.

ArchivPodobné

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Které že životních pojištění není daňové uznatelné

Pokud nemáte smlouvu životního pojištění vyloženě sjednanou za účelem čerpání daňových úlev, do daní jí nedávejte. Nebo se o tom předem alespoň poraďte. Do daní lze uplatňovat pouze tu část pojistky, která je daňově uznatelná. A to zpravidla bývá jen pojištění pro případ úmrtí a dobrovolná investiční složka.

Archiv

Co všechno se dá odečíst z daní

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Kdy si můžu uplatnit životní pojištění

Abyste mohli využít slevu na dani ze zaplaceného pojistného na životní pojištění, je nutné splnit následující podmínky:Životní pojištění musí být sjednáno minimálně na 5 let.vybrání jednorázové částky nebo důchod si klient vybere nejdříve v roce, kdy je mu 60 let.

Kdy je životní pojištění daňové uznatelné

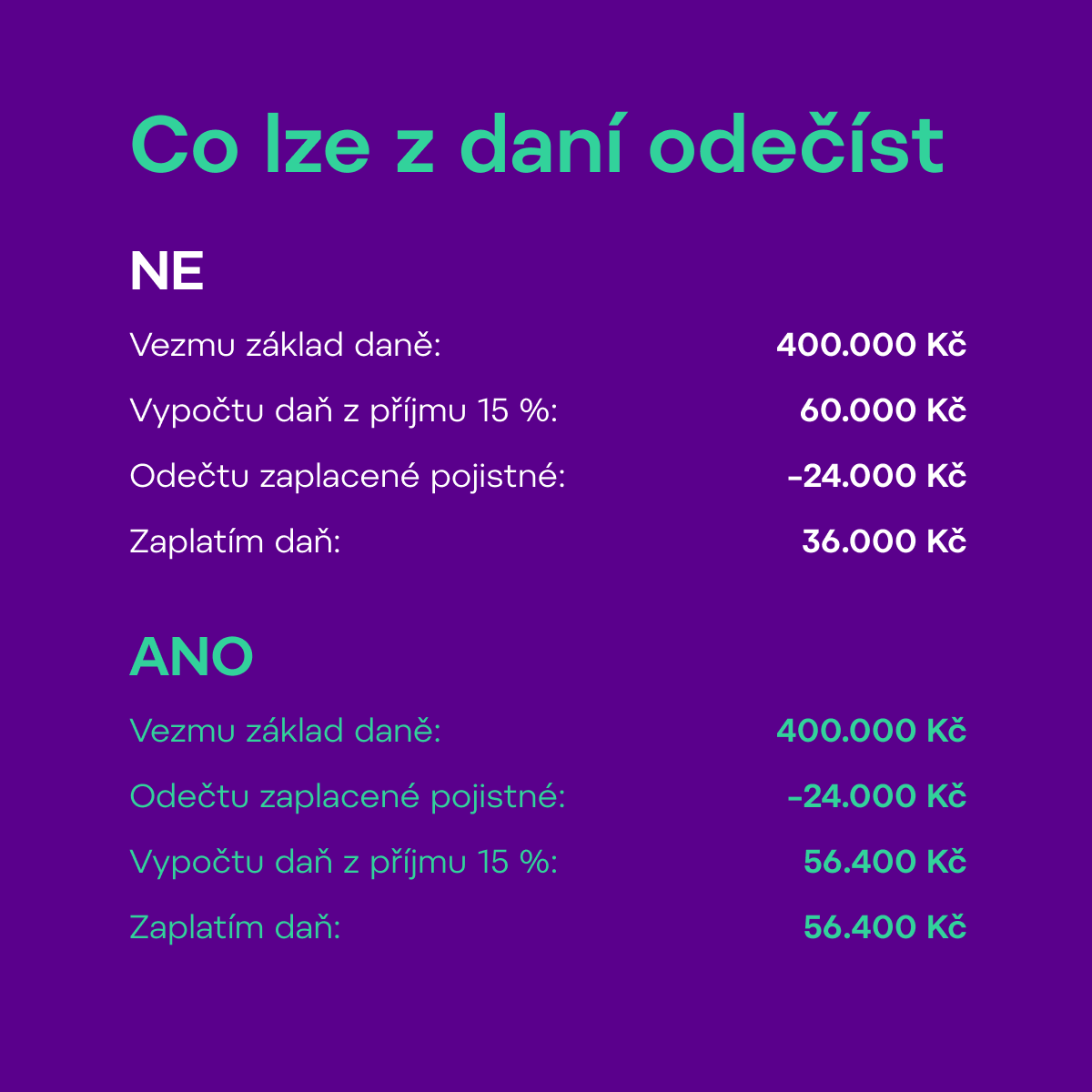

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Kdy lze odečíst životní pojištění

Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Kdy mohu vybrat životní pojištění

Kdy ho mohu bez postihu vypovědět Životní pojištění můžete vypovědět do 14 dnů od sjednání smlouvy (v případě tzv. obchodu na dálku), do 2 měsíců od uzavření smlouvy, pokud vám v pojišťovně poskytli nepravdivé nebo neúplné informace, nebo 2 měsíce od uzavření smlouvy bez udání důvodu.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Jak zpětně dodanit životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Jak zdanit zrušené životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Kdy musím zdanit životní pojištění

Daňový poplatník má povinnost podat daňové přiznání, pokud dojde ke skončení pojištění a výplatě pojistného plnění ze soukromého životního pojištění dříve, než uplyne 60 kalendářních měsíců nebo před rokem, ve kterém pojištěný dosáhne věku 60 let (nebo při výplatě jiného příjmu mimo pojistné plnění).

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Jak vzniká přeplatek na dani

Přeplatek vykázaný v podaném daňovém tvrzení vzniká až na základě vyměření daně, tj. nejdříve k poslednímu dni lhůty pro podání řádného daňového přiznání (1. 4. 2019) a nejdříve od tohoto data tedy poběží 30denní lhůta pro vrácení přeplatku.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Co se stane když přestanu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Na co si dát pozor u životního pojištění

Špatný výběr typu pojištění

Mezi nejčastější chyby, kterých se lidé dopouštějí, patří nevhodně nastavené životní pojištění. Je například velký rozdíl, zda je invalidita způsobená pouze úrazem nebo nemocí a úrazem dohromady. To samé platí i v případě smrti.

Kdy má smysl životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Kdo vyplácí přeplatek na dani

Finanční úřad má na vrácení přeplatku 30 dní.