Kdy si můžu dát životní pojištění do daní

Životní pojištění si můžete odepsat z daní, pokud:

smlouva je sjednána min. na 60 měsíců (5 let) nebo min. do roku, ve kterém dosáhnete 60 let věku, neumožňuje provádět výběry v průběhu jeho trvání.

Archiv

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Jak uplatnit životní pojištění

K tomu, aby poplatník mohl uplatnit daňový odpočet ze životního pojištění, je třeba splnit několik základních podmínek:Shoda v osobě pojistníka a pojištěné osoby.Možnost vyplacení pojistky nejdříve za 60 měsíců.Pojistka je platná alespoň do 60 let věku.Smlouva neumožňuje průběžný výběr peněz.

Archiv

Které že životních pojištění není daňové uznatelné

Smlouva o životním pojištění obyčejně obsahuje nejen pojištění smrti, ale i invalidity, úrazů, pracovní neschopnosti. A různá další připojištění. Bohužel ne všechna tato rizika lze do odpočtu z daně zahrnout. Ze životka můžete uplatnit pouze pojištění smrti a dožití.

Archiv

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Jaká je roční úspora na daních

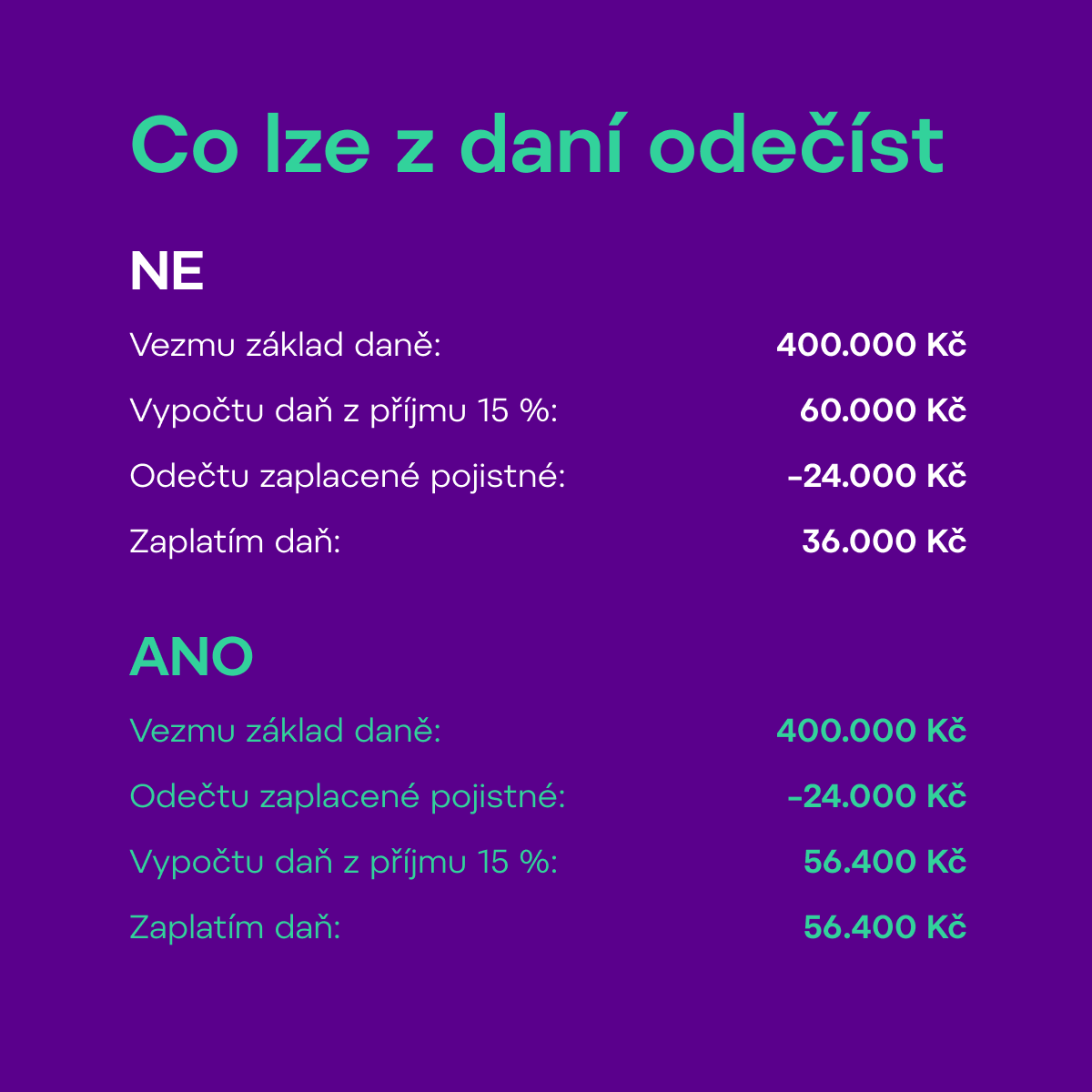

Při 15% sazbě daně dosahuje maximální úspora za rok 3 600 Kč. Základ daně z příjmů fyzických osob si totiž od roku 2017 můžete snížit až o 24 000 Kč ročně. Stačí k tomu stanovit svůj měsíční účastnický příspěvek alespoň na 3 000 Kč. Podpora státu ani zaměstnavatele se ve slevě bohužel neprojeví.

Co se stane když přestanu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Jaké daňové výhody jsou spojený se soukromým životním pojištěním

I na životním pojištění můžete získat daňovou slevu. Její výše činí až 3 600 Kč za rok, pokud na pojistném zaplatíte v součtu v daném roce 24 000 Kč. Na vyšší částky se daňové zvýhodnění již nevztahuje.

Jak zdanit zrušené životní pojištění

Člověk, který se rozhodne svou pojistku předčasně zrušit, musí dodanit všechny daňové odpočty za předchozích 10 let. Životní pojištění se dodaňuje tím způsobem, že se uplatněná částka vykompenzuje prostřednictvím vyššího základu daně v roce následujícím.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Na co se vztahuje životní pojištění

Součástí životního pojištění mohou být připojištění jako pojištění pracovní neschopnosti, doby nezbytného léčení úrazu, trvalé následky úrazu, za hospitalizace, v případě invalidity 1., 2. nebo 3. stupně, závažných onemocnění a dalších připojištění.

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Co vše se může dát do dani

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Kdy zaniká životní pojištění

Pojištění zaniká zánikem pojistného zájmu, zánikem pojistného nebezpečí, dnem smrti pojištěné osoby, dnem zániku pojištěné právnické osoby bez právního nástupce nebo dnem odmítnutí pojistného plnění.

Které z uvedených pojištění nemůže být soukromým životním pojištěním ve smyslu zákona o daních z příjmů

Rizikové životní pojištění nesplňuje podmínky soukromého životního pojištění z důvodu chybějícího pojištění pro případ dožití, a proto není možné pojistné placené na tento typ pojištění odečíst od základu daně. Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, § 6 odst. 9 písm.

Co se stane když nezaplatím životní pojištění

Pokud platbu za své životní pojištění nezaplatíte a nebudete reagovat ani na upomínku ze strany pojišťovny, pojišťovna vaše pojištění ukončí. Nadále po vás ale může vymáhat dlužnou částku za nezaplacené pojistné až k datu ukončení smlouvy, což může trvat několik měsíců.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Které z uvedených pojištění nemůže být soukromým životním

Odpovědi (Jedná správná odpověď) Rizikové životní pojištění.

Co je soukromé životní pojištění

Soukromé životní pojištění je sjednáváno soukromými pojišťovacími podniky na základě pojistné smlouvy. Vztahuje se například na dožití, pro případ smrti, pro případ vzniku invalidity 3. stupně atd.

Co nepatří do příjmů

Do příjmů se naopak nepočítá rodičovský příspěvek, dávky státní sociální podpory, zvýšení důchodu pro bezmocnost, stipendium při soustavné přípravě na budoucí povolání, dávky sociální péče, dávky pomoci v hmotné nouzi a příspěvek na péči, státní příspěvky na penzijní připojištění se státním příspěvkem, státní příspěvky …

Jaké příjmy jsou osvobozeny od daně

Od daní jsou každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek do milionu korun, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Které z uvedených pojištění nemůže být soukromým životním pojištěním ve smyslu zákona o daních

Rizikové životní pojištění nesplňuje podmínky soukromého životního pojištění z důvodu chybějícího pojištění pro případ dožití, a proto není možné pojistné placené na tento typ pojištění odečíst od základu daně.

Kdy danit vedlejší příjem

Příležitostný příjem a daně

Jakmile přesáhnete hranici 30 000 Kč, budete muset tyto příjmy zdanit jako položku ostatní příjmy. V tomto případě byste si daňové přiznání jako zaměstnanec vyřizovali sami — agendu za vás již nevyřídí váš zaměstnavatel.

Jaký příjem se musí zdanit

„(1) Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč (50 000 Kč od 2023), pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně.