Jak uplatnit životní pojištění

Každý rok je možné si ze základu daně odečíst zaplacené pojistné na životní pojištění, a to až do výše 24 000 Kč. Maximální roční úspora, které takto můžete dosáhnout, činí 3600 Kč. Tato částka představuje 15 % ze zaplaceného pojistného za kalendářní rok.

Archiv

Kdy musím dodanit životní pojištění

Všechno, co jste za posledních 10 let díky životnímu pojištění ušetřili na daních, musíte „dodanit“ (ano, na daňové úlevy starší 10 let se dodanění nevztahuje). Daňové úspory vrátíte tak, že si v následujícím roce v daňovém přiznání zvýšíte daňový základ o odpovídající částku.

Archiv

Kdy je životní pojištění daňové uznatelné

Jednou z podmínek daňové uznatelnosti životka je, že musí trvat do vašich šedesáti let. Pokud ho ukončíte dřív, musíte vrátit to, co jste díky životnímu pojištění na daních ušetřili za posledních deset let. Může to být až 36 000 korun. A pokud byste zrušili i penzijko, dohromady budete dlužit 72 000 korun.

Kdy nemusím dodanit zrušené životní pojištění

Využíva/a jsi daňové odpočty pro snížení daňového základu, ale životní pojištění jsi nedávno zrušil/a Pokud je ti méně než 60 let, tak se tě týká zpětné dodanění. Veškeré odečtené náklady za posledních 10 let ti v novém daňovém přiznání navýší základ daně.

Archiv

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Co všechno se dá odečíst z dani

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Co se stane když přestanu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Jak zdanění příspěvku zaměstnavatele na životní pojištění

Příspěvek zaměstnavatele na soukromé životní pojištění, která je zakotvené v kolektivní nebo pracovní smlouvě, případně v jiném vnitřním předpise, jsou na straně zaměstnance osvobozeny od daně z příjmů a nepodléhají ani odvodům sociálního a zdravotního pojištění do úhrnné výše 50 000 Kč ročně.

Co všechno se dá odečíst z daní

Odčitatelné položky

| Daňový odpočet | Částka |

|---|---|

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 300 000 Kč/rok (při uzavření úvěru do 1. 1. 2021), maximálně 150 000 Kč při uzavření po 1. 1. 2021 |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

| Darování krve | 3 000 Kč/odběr |

| Darování kostní dřeně | 20 000 Kč/odběr |

Co se stane když zruším životní pojištění

Při zrušení pojistky musíš státu daňové odpočty zpětně vrátit a stejně tak musíš dodatečně zdanit i příspěvky na životního pojištění od zaměstnavatele. Jak dodanit zrušené životní pojištění, zjistíš v mém článku. Pravidla pro výpověď životního pojištění vycházejí z: Pojistné smlouvy.

Co se stane když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění.

Co patří do životního pojištění

Správně sestavené životní pojištění by mělo obsahovat pojištění pro případ smrti, pojištění pracovní neschopnosti a pojištění invalidity. Takto pokryjete kratší (pracovní neschopnost) i delší (invalidita) časový horizont a v případě smrti finančně zajistíte své nejbližší (splatíte bankovní úvěry).

Co lze odečíst z dani 2023

Kompletní přehled nezdanitelných položek

| Druh odpočtu | Maximální odpočet ze základu daně |

|---|---|

| Penzijní připojištění | 24 000 Kč |

| Soukromé životní pojištění | 24 000 Kč |

| Dary | 30 % ze základu daně |

| Odborové příspěvky | 1,5 % zdanitelných příjmů nebo 3 000 Kč |

Co potřebuji k daním

K daňovému přiznání budete potřebovat součet příjmů/plateb, které skutečně přišly na váš účet nebo jste je dostali zaplacené v roce 2022 v hotovosti. Dále doložíte buď skutečné výdaje nebo výdaj vypočítaný procentem z příjmů, který se k vašemu podnikání vztahuje.

Kdy zaniká životní pojištění

Pojištění zaniká zánikem pojistného zájmu, zánikem pojistného nebezpečí, dnem smrti pojištěné osoby, dnem zániku pojištěné právnické osoby bez právního nástupce nebo dnem odmítnutí pojistného plnění.

Na co může zaměstnavatel přispívat

Díky novele zákona mohou od ledna zaměstnavatelé svým pracovníkům přispívat na stravování nejen papírovými stravenkami či jejich elektronickými variantami, ale příslušný obnosvyplácet i v rámci mzdy. Tato částka nepodléhá zdanění ani dalším odvodům.

Jak účtovat příspěvek zaměstnavatele na životní pojištění

Účet, který budeme používat pro zaúčtování příspěvků na penzijní připojištění a soukromé životní pojištění od zaměstnavatele – 527Účet 527 – Zákonné sociální náklady (Nákladový – daňový) .

Co patří do základu daně

Základem daně je příjem ze závislé činnosti, od zdaňovacího období roku 2021 NEzvýšený o pojistné na zdravotní a sociální pojištění, které hradí zaměstnavatel – institut tzv. „superhrubé mzdy“ byl od 1. 1. 2021 zrušen.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Kdy mohu vybrat životní pojištění

Kdy ho mohu bez postihu vypovědět Životní pojištění můžete vypovědět do 14 dnů od sjednání smlouvy (v případě tzv. obchodu na dálku), do 2 měsíců od uzavření smlouvy, pokud vám v pojišťovně poskytli nepravdivé nebo neúplné informace, nebo 2 měsíce od uzavření smlouvy bez udání důvodu.

Kdy má smysl životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Co se stane když nezaplatím životní pojištění

Pokud nezaplatíte životní pojištění, dostanete od pojišťovny nejprve upomínku. V případě, že dluh neuhradíte ani po této výzvě, pojišťovna životní pojištění ukončí. Ale pozor! Ukončená smlouva neznamená konec vašeho závazku.

Jaká částka se nemusí danit

Pokud je roční příjem OSVČ pod 15 tisíc korun, případně méně než 6 tisíc, má-li výdělky i ze zaměstnání, daně přiznávat nemusí. Od letošního roku tato hranice zvyšuje až na 50 tisíc korun (uplatníte ji až v přiznání za rok 2023), u příležitostného příjmu ale zůstává třicetitisícový limit.

Co uvadet do daňového přiznání

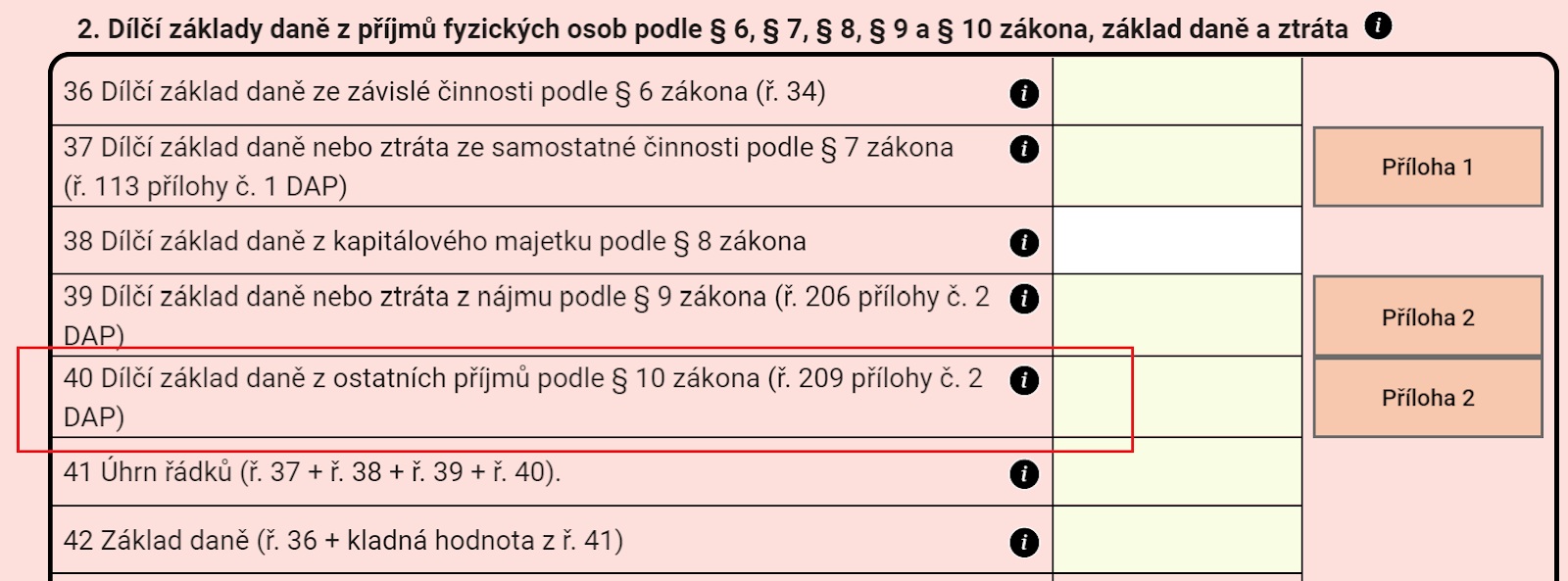

Co všechno uvést do daňového přiznánípříjmy ze zaměstnání (§ 6),příjmy z podnikání a jiné samostatné výdělečné činnosti (§ 7),příjmy z kapitálového majetku – např. podíly na zisku, licenční poplatky nebo úroky (§ 8),příjmy z pronájmu (§ 9),ostatní příjmy, které nespadají do žádné z předchozích kategorií (§ 10).

Jak se daní příspěvek zaměstnavatele na životní pojištění

Příspěvek zaměstnavatele na soukromé životní pojištění, která je zakotvené v kolektivní nebo pracovní smlouvě, případně v jiném vnitřním předpise, jsou na straně zaměstnance osvobozeny od daně z příjmů a nepodléhají ani odvodům sociálního a zdravotního pojištění do úhrnné výše 50 000 Kč ročně.