Kdy zacne platit životní pojištění

Od kdy životní pojištění platí Životní pojištění začíná platit dnem uvedeným na pojistce jako počátek pojištění, a to přesně v 00.00 hodin.

Archiv

Kdy má smysl životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Jak se platí životní pojištění

Jak životní pojištění funguje Pojistnou ochranu před vámi zvolenými riziky máte díky tomu, že pojišťovně posíláte pojistné způsobem a ve výši sjednané v pojistné smlouvě. Jestliže se dostanete do obtížné situace, na kterou jste pojištění (pojistná událost), vyplatí vám pojišťovna peníze (pojistné plnění).

Archiv

Co se stane když nezaplatím životní pojištění

Pokud platbu za své životní pojištění nezaplatíte a nebudete reagovat ani na upomínku ze strany pojišťovny, pojišťovna vaše pojištění ukončí. Nadále po vás ale může vymáhat dlužnou částku za nezaplacené pojistné až k datu ukončení smlouvy, což může trvat několik měsíců.

Jaké pojištění by měl člověk mít

Existují tři hlavní pojistná rizika, která by měla životní pojistka pokrývat. Smrt, invalidita a pracovní neschopnost kvůli nemoci nebo úrazu. Když žije člověk sám bez závazků (děti) nebo úvěru (hypotéka), měl by mít pojištěné především případy, kdy si nezvládne sám vydělávat.

Proč si sjednat životní pojištění

Životní pojištění finančně ochrání vás i vaši rodinu v případě nečekaných událostí. Základní životní pojištění, ať už investiční, nebo rizikové, je vždy lepší doplnit o vybraná připojištění rizik, jako jsou např. invalidita, úraz, nemoc a jejich následky či dlouhodobý pobyt v nemocnici.

Co patří do životního pojištění

Do životního pojištění patří dvě základní skupiny pojištění. Rizikové životní pojištění pro případ hospitalizace, úraz, vážného onemocnění, dlouhodobé pracovní neschopnosti, invalidity a smrti, a rezervotvorné pojištění, kdy část zaplaceného pojištění investujete na finančním trhu.

Co když nebudu platit životní pojištění

V případě, že neuhradíte částku za životní pojištění, přijde vám od pojišťovny upomínka. Pokud ani po zaslání upomínky pojistné nezaplatíte, pojišťovna smlouvu ukončí. Možná si právě teď říkáte, že se jedná o nejjednodušší způsob ukončení pojištění. Je zde ale jedno velké ALE.

Kdy končí životní pojištění

Životní pojištění může zaniknout z celé řady důvodů, například úmrtím pojištěného nebo osoby, která platí pojistné, nebo naopak v tom lepším případě dožitím se doby, na kterou bylo pojištění sjednané. V obou případech jde o pojistnou událost, která je základem pro to, aby pojišťovna vyplatila plnění.

Co by mělo obsahovat životní pojištění

Co má správná životní pojistka obsahovat

Jde tedy hlavně o smrt, trvalé následky úrazu, invaliditu a dlouhodobou pracovní neschopnost. Připojistit pak lze i další rizika podle toho, jaký životní styl je vám vlastní. Pojistka by se prostě měla přizpůsobit vám, ne vy jí.

Kdo potrebuje životní pojištění

Životní pojištění by si měl sjednat každý, kdo chce a potřebuje ochránit sebe a své blízké pro případ pojistné události v podobě dlouhodobé pracovní neschopnosti, trvalé invalidity, onemocnění, smrti a dalších kritických životních situací spojených se zdravím.

Kdy se nemusí dodanit životní pojištění

Dodanění životního pojištění byste nemuseli provést, kdyby došlo ke vzniku nároku na starobní důchod nebo invalidní důchod pro invaliditu třetího stupně, nebo v případě smrti. Převod smlouvy životního pojištění na jinou smlouvu bez výplaty plnění také není důvodem k dodanění zrušeného životního pojištění.

Na co se pojistit V životním pojištění

Na co se pojistit

Pojistit se můžete i pro případ pracovní neschopnosti, pokud nemáte dostatečnou finanční rezervu. Pokud máte rodinu, tak je dobré se dostatečně pojistit pro případ smrti. Pojišťovny nabízejí také řadu připojištění, jako třeba krytí pobytu v nemocnici či ošetřování při nesoběstačnosti.

Co je odkupné v životním pojištění

Odkupné je částka, kterou pojišťovna vyplatí klientovi při předčasném ukončení pojistné smlouvy. Výše odkupného se stanoví jako určitá část z celé kapitálové hodnoty. Jinými slovy odkupné je část nespotřebovaného pojistného, která se vypočítá pojistně matematickými metodami k datu ukončení pojištění.

Která pojišťovna plní nejlépe

V letošním ročníku výzkumu Nejlepší banka a Nejlepší pojišťovna získala pojišťovna Kooperativa titul v kategorii Nejlepší životní pojišťovna 2020 a druhé místo v kategorii Klientsky nejpřívětivější životní pojišťovna 2020.

Které že životních pojištění není daňové uznatelné

Pokud nemáte smlouvu životního pojištění vyloženě sjednanou za účelem čerpání daňových úlev, do daní jí nedávejte. Nebo se o tom předem alespoň poraďte. Do daní lze uplatňovat pouze tu část pojistky, která je daňově uznatelná. A to zpravidla bývá jen pojištění pro případ úmrtí a dobrovolná investiční složka.

Kdy vzniká pojištění

Vznik pojištění

Pojištění vzniká za podmínek stanovených v pojistné smlouvě. Není-li ujednána doba vzniku pojištění, vzniká pojištění prvním dnem následujícím po dni uzavření smlouvy.

Jak funguje pojištění

Pojištění jako takové funguje tak, že pojišťovna vybírá od svýchpojistníků, pojistné. Pojistník, ale nemusí být nutně ta samá osoba jakopojištěný. Pojistník uzavírá smlovu a pojištěný je osoba v jehož prospěch je smlouva uzavřena. Zpojistného pak pojišťovna vytváří takzvané pojistné rezervy.

Co to je investiční životní pojištění

Investiční životní pojištění v sobě kombinuje pojistnou ochranu s možností dosáhnout zhodnocení vložených prostředků. Investiční životní pojištění se skládá ze dvou složek – pojistné a investiční. Pojistná složka by měla převažovat, aby životní pojištění sloužilo hlavně jako pojistná ochrana.

Jak doložit životní pojištění

Vždy je nezbytné doložit kopií smlouvy o životním pojištění, ze které je zřejmé splnění všech podmínek v souladu s upraveným ustanovením § 15 zákona o daních z příjmů. V rámci daňového přiznání se smlouva dokládá za každé zdaňovací období. Pro roční zúčtování ji postačí předložit při prvním uplatnění.

Kdy zaniká životní pojištění

Pojištění zaniká zánikem pojistného zájmu, zánikem pojistného nebezpečí, dnem smrti pojištěné osoby, dnem zániku pojištěné právnické osoby bez právního nástupce nebo dnem odmítnutí pojistného plnění.

Co lze zařadit s ohledem na povahu věcí do předmětů pojištění domácnosti

Předmětem pojištění domácnosti je soubor movitých věcí tvořících zařízení domácnosti a sloužících provozu domácnosti jako např. nábytek, elektronika, obuv, oblečení. Pojištění se může vztahovat i na movité věci, které se staly součástí souboru zařízení pojištěné domácnosti v době trvání pojištění.

Proč je dobré mít životní pojištění

Životní pojištění poskytuje krytí různých zdravotních rizik. Slouží k finanční ochraně jednotlivců i celých rodin v případech, kdy dojde k nenadálé situaci, jako jsou úrazy, nemoci, hospitalizace, invalidita a další podobné případy.

Co to je životní pojištění

Životní pojištění je taková pojistná smlouva mezi pojistníkem (klientem) a pojistitelem (pojišťovnou), ve které se pojistitel zavazuje zaplatit určenou peněžní částku pojištěné osobě v případě jejího dožití a obmyšlené osobě v případě smrti, pojištěné osoby.

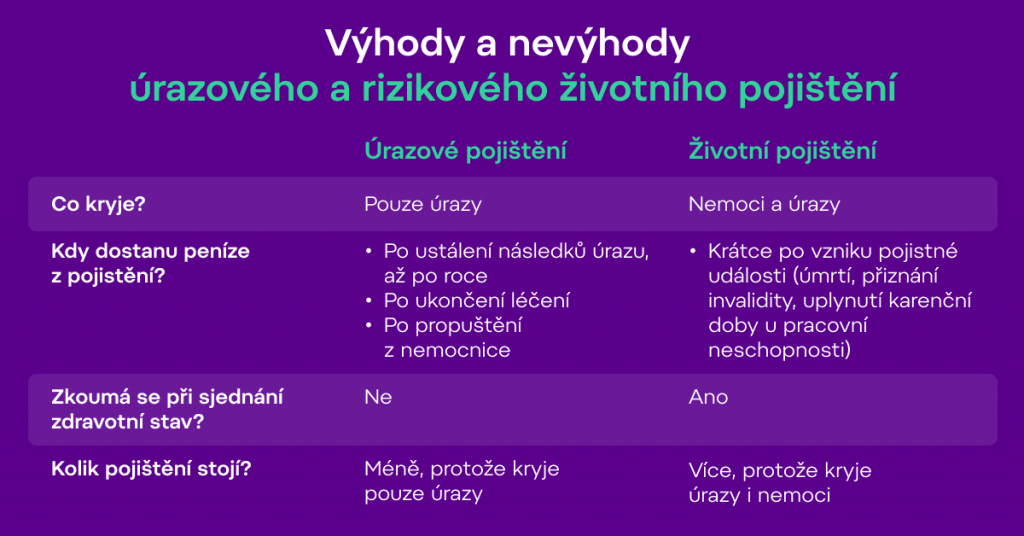

Co je to rizikové životní pojištění

Rizikové pojištění zajistí klientovi, případně jeho rodině, peníze, v případě úrazu, nemoci nebo úmrtí. Rizikové pojištění neobsahuje žádnou spořící složku a veškeré zaplacené pojistné je spotřebováno na krytí pojistné ochrany a poplatky pojišťovny. V případě ukončení pojistné smlouvy není vyplaceno žádné plnění.