Jak zaúčtovat pohledávku za finančním úřadem

Pohledávky vůči finančnímu úřadu (daň na vstupu) se v účetnictví zaznamenávají na stranu MD, závazky vůči finančnímu úřadu (daň na výstupu) se účtují na stranu D. Účtují se zde ostatní daně (např. daň z nemovitých věcí, silniční daň atd.). Účtují se zde provozní či investiční dotace poskytnuté ze státního rozpočtu.

Archiv

Co se účtuje na účet 315

nájemníkům, předpis pokut a úroků z prodlení (viz pokuty, penále), předpis náhrady škody, odpisy pohledávek, předpis prodaného majetku apod. Pokud jsou používány i cizí měny, musí být účetnictví vedeno v českých korunách i cizích měnách.

Co je účet 333

Na tomto účtu účetní jednotka zachycuje různé dluhy vůči zaměstnancům, např. nárok zaměstnanců na náhradu škody, nárok zaměstnanců na náhradu cestovních výdajů, stipendia, náhrady za používání vlastních pracovních prostředků apod.

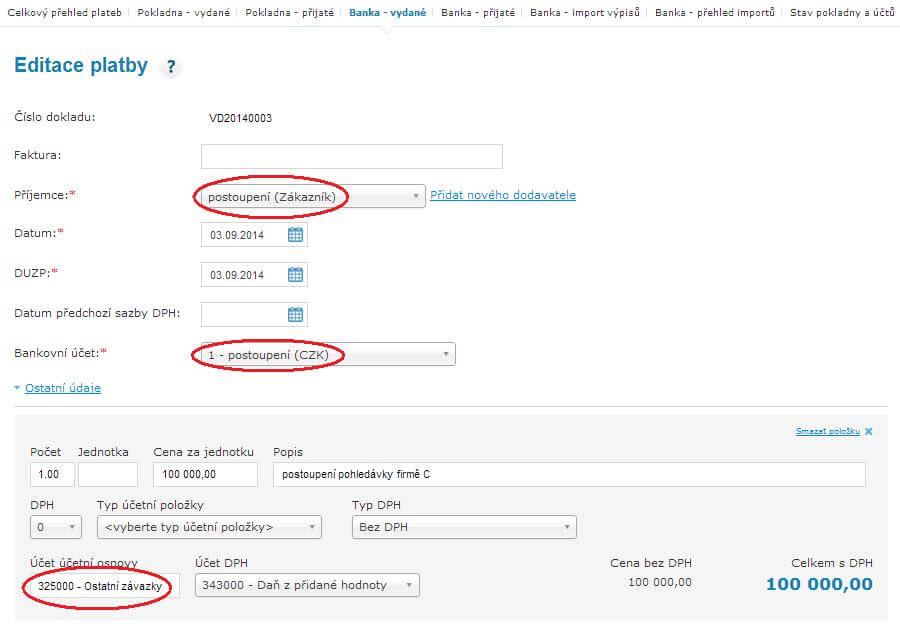

Co patří do ostatních závazků

Ostatní závazky jsou závazky, které nevyplývají z fakturace. Jde například o platby sociálního a zdravotního pojištění, splátky leasingu nebo o závazky vůči finančnímu úřadu (např. platba DPH, platba záloh daně z příjmů). Práce s nimi je prakticky shodná s agendou Ostatní pohledávky.

Co se účtuje na účet 325

Na účtu 325 zachycujeme ostatní závazky z obchodních vztahů – například reklamace uplatněné odběrateli, refundace mezd, závazky ze záručního paušálu, dluhy z různých služeb či závazky z pokut, sražené exekuční srážky zaměstnancům atd.

Jak se účtují pohledávky

Pohledávky jsou aktivními položkami rozvahy a účtují se v rámci účtové třídy 3 – zúčtovací vztahy. Jedná se o zachycení obchodních vztahů účetní jednotky s jejími obchodními partnery, zaměstnanci, se státem, s pojišťovnami, se společníky atd.

Co se účtuje na účet 351

2023. Účet 351-Pohledávky – ovládaná nebo ovládající osoba je určen k zachycení takových pohledávek za ovládanými a ovládajícími osobami, mezi ovládanými a ovládajícími osobami a za ovládajícími a ovládanými osobami, které nevznikly na základě obchodního vztahu.

Jak se účtuje clo

Pokud bylo zboží již prodáno, doměrek cla se zaúčtuje do daňových nákladů na účet kde se účtuje hodnota zásob při prodeji. Pokud zboží nebylo prodáno, doměrek se zaúčtuje jako složka pořizovací ceny. Doměrek cla zvyšuje pořizovací cenu, proto je nutné daný doměrek zaúčtovat přímo na daný předpis pro danou zásobu.

Co patří mezi závazky

Při uzavírání účetních knih je však rozhodující doba splatnosti k rozvahovému dni, od které se pak odvíjí členění závazků na krátkodobé a dlouhodobé v rámci výkazů. Mezi závazky se vykazují i pasivní zůstatky daní, závazky za správou sociálního zabezpečení a za zdravotními pojišťovnami a odložený daňový závazek.

Kdy se účtuje o závazků

1.2 Oceňování závazků

Účetní jednotky mají ze Zákona č. 563/1991 Sb., o účetnictví povinnost oceňovat závazky: k okamžiku uskutečnění účetního případu; ke konci rozvahového dne nebo jiného okamžiku, ke kterému je sestavena účetní závěrka.

Jak se účtují kurzové rozdíly

Kurzové rozdíly účtujeme na výsledkové účty: 563 – Kurzová ztráta – vzniká, když je aktuální kurz vyšší než kurz předchozí = vzniká náklad. 663 – Kurzový zisk – vznikne, když je aktuální kurz nižší než kurz předchozí = vzniká výnos.

Co se účtuje na 381

Náklady příštích období zahrnují vaše výdaje, které máte v aktuálním roce, ale nákladově spadají do období následujícího. Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381.

Co je účet 355

Účet 355-Ostatní pohledávky za společníky obchodní korporace je určen k zachycení např. krátkodobých pohledávek ze zápůjček a úvěrů společníkům v obchodní korporaci a úroku z prodlení při pozdním splacení peněžního vkladu společníka.

Co se účtuje na účet 538

538 – na tento účet se účtují kolky, dálniční známky.

Co se účtuje na účet 379

Účet 379–Jiné dluhy je zařazen do účtové skupiny 37-Jiné pohledávky a závazky. Na tomto účtu jsou zachycovány závazky, které obsahově nespadají do ostatních účtových skupin účtové třídy 3 a zároveň pro ně není v rámci účtové skupiny 37 vytvořen samostatný účet (viz výklad účtové skupiny 37).

Jaký kurz u přijaté faktury

Obecně platí, že pro účely DPH se používá kurz devizového trhu ČNB (aktuální denní či pevný, dle rozhodnutí účetní jednotky), a sice ke dni, kdy je účetní jednotka povinna přiznat daň.

Jaký kurz při vystavení faktury

Zákon o DPH nám říká, že pro přepočet cizí měny na českou měnu použijeme kurz devizového trhu vyhlášený ČNB a platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň. Výjimka je přepočet při dovozu zboží, v tomto případě použijeme celní kurz.

Co se účtuje na 395

Účet 395 používáme jako spojovací pro převod materiálu mezi sklady. Konkrétně: výdejka z jednoho skladu 39541/11210 a příjemka na druhý sklad 11222/39541. Na konci roku se nám stalo, že výdejka vznikla 12/2017, ale příjem udělali až 01/2018.

Co se účtuje na účet 385

Účet 385 – Příjmy příštích období

Na tomto účtu jsou zachyceny výnosy, které budou na základě smlouvy zaplaceny až v příštích účetních obdobích. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co je účet 213

Účet 213 – Ceniny

Na tomto účtu účetní jednotka sleduje stav a pohyb cenin před jejich vydáním. Ceninami se rozumí např. telefonní karty, kolky, poštovní známky, dálniční známky apod. Na tomto účtu se také zachycují poukázky s vyznačenou jmenovitou hodnotou, které slouží k úhradě za služby veřejného stravování.

Co se účtuje na účet 568

Na účtu 568 se zachycují ostatní finanční náklady (viz provozní, finanční), pro které si účetní jednotka nevymezila v účtovém rozvrhu samostatný syntetický nebo analytický účet. Na tomto analytickém účtu se účtují především náklady z peněžního styku, tj. bankovní výlohy.

Co se účtuje na účet 479

Účet 479 – Jiné dlouhodobé dluhy

Na tomto účtu účetní jednotka zachycuje dlouhodobé dluhy z obchodního i neobchodního styku, pro které není na účtech účtové skupiny 47-Dlouhodobé dluhy určen samostatný syntetický účet, např. přijetí dlouhodobé zápůjčky, dodávka na dlouhodobý dodavatelský úvěr apod.

Co se účtuje na 377

Účet 377 – Prodané opce

Na tomto účtu jsou zachyceny dluhy vzniklé z titulu prodeje opce. Účet je součástí účtové skupiny 37-Jiné pohledávky a závazky.

Kdy použít jednotný kurz

Použití jednotného kurzu není povinné

pro veškeré příjmy a výdaje roku 2022 pevný kurz stanovený pro rok 2022 jako měsíční kurz, tj. pro příjmy a výdaje z ledna 2022 kurz 24,860 Kč/EUR platný k 1.1.2022, pro příjmy a výdaje z dubna 2022 kurz 24,375 Kč/EUR platný k 1.4.2022 atd.

Co se účtuje na 471

Na tomto účtu lze sledovat i dodávky dlouhodobého nehmotného majetku i dlouhodobého hmotného majetku, materiálu, zboží, prací a služeb na smluvně uzavřený dlouhodobý dodavatelský úvěr, zejména se zde však účtuje o přijatých dlouhodobých úvěrových finančních nástrojích na základě smlouvy.