Kdy klesnou úroky hypoték

Jak už jsme uvedli výše, do podzimu 2023 pravděpodobně k zásadnímu poklesu úrokových sazeb hypoték nedojde. Pokud nějaký pokles nastane, očekává se až v zimě roku 2023 nebo na začátku roku 2024, kdy by se měly úrokové sazby pohybovat na úrovni okolo 6 %.

Archiv

Jakou zvolit fixaci hypotéky 2023

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2023, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží.

Kdy zacnou klesat uroky hypotek

Úroková sazba u skutečně nových hypoték bez refinancování v prosinci poprvé po dvou letech mírně poklesla, a to z 5,98 % na 5,93 %. Tržní úrokové sazby delších splatností začaly v posledních týdnech opět mírně růst, stále však zůstávají pod průměrnou úrovní z druhé poloviny minulého roku.

Archiv

Jak získat hypotéku v roce 2023

Podmínky pro získání hypotéky se v roce 2023 nijak zásadně nemění. Pořád potřebujete doložit čistý příjem, který musí přesáhnout součet splátek vašich úvěrů o bankou definované procento (tzv. DSTI) a půjčku zajistit nemovitostí v určité hodnotě (tzv. LTV).

Kdy bude inflace klesat

Inflace se na jaře a v létě letošního roku bude dále rychle snižovat, počátkem roku 2024 se vrátí do blízkosti 2% cíle.

Kdy bude klesat úroková sazba

Další vývoj úrokových sazeb v roce 2023 bude záviset především na vývoji inflace. Podle analytiků a České národní banky dosáhla inflace na začátku roku 2023 svého vrcholu a v následujících měsících by měla pozvolna klesat.

Co dělat když mi končí fixace

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

Jakou zvolit dobu fixace

Obecně platí:Krátkodobá fixace (1 rok): Jelikož snížení sazeb je zatím v nedohlednu, tak fixace na tak krátké období nebude ideální.Střednědobá fixace (3 roky): Z pohledu nabídky sazby nejsou stále to nejlepší, co na trhu najdete, ale z pohledu poměru délky fixace a nabídky je toto jedna z akceptovatelných variant.

Kdy si vzít hypotéku

Ideální doba na sjednání první hypotéky je mezi 28 a 36 lety. V tomto vstupním věku si totiž stále můžete zvolit nejdelší možnou dobu splatnosti a snížit si tak výši měsíční splátky hypotéky,“ uvádí Veronika Hegrová z fintech startupu hyponamíru. O hypotéky má ovšem zájem i početná skupina starších žadatelů.

Co kontroluje banka pro hypotéku

Banka porovnává cenu nemovitosti, kterou dáváte do zástavy, s nemovitostmi ve stejné lokalitě. Toto srovnání má velký vliv na tzv. zástavní hodnotu nemovitosti. V případě silného fyzického opotřebení nemovitosti může banka investici vyhodnotit jako rizikovou a žádost vám odmítnout, případně snížit částku.

Kdy klesne inflace 2023

V každém dalším měsíci bude inflace o více než jeden procentní bod nižší než v měsíci předchozím. Na jednociferné hodnoty se meziroční růst spotřebitelských cen sníží přibližně v polovině letošního roku. Na horizontu měnové politiky, tedy ve druhém a třetím čtvrtletí příštího roku, inflace klesne k 2% cíli ČNB.

Jaká bude inflace za rok 2023

Dle prognózy bude celková inflace za rok 2023 11,2 %, přičemž ještě v únoru bylo predikována inflace 10,8 %. „Inflace se na jaře a v létě letošního roku bude dále rychle snižovat, počátkem roku 2024 se vrátí do blízkosti 2% cíle,“ uvádí ČNB.

Jaký bude vývoj hypoték

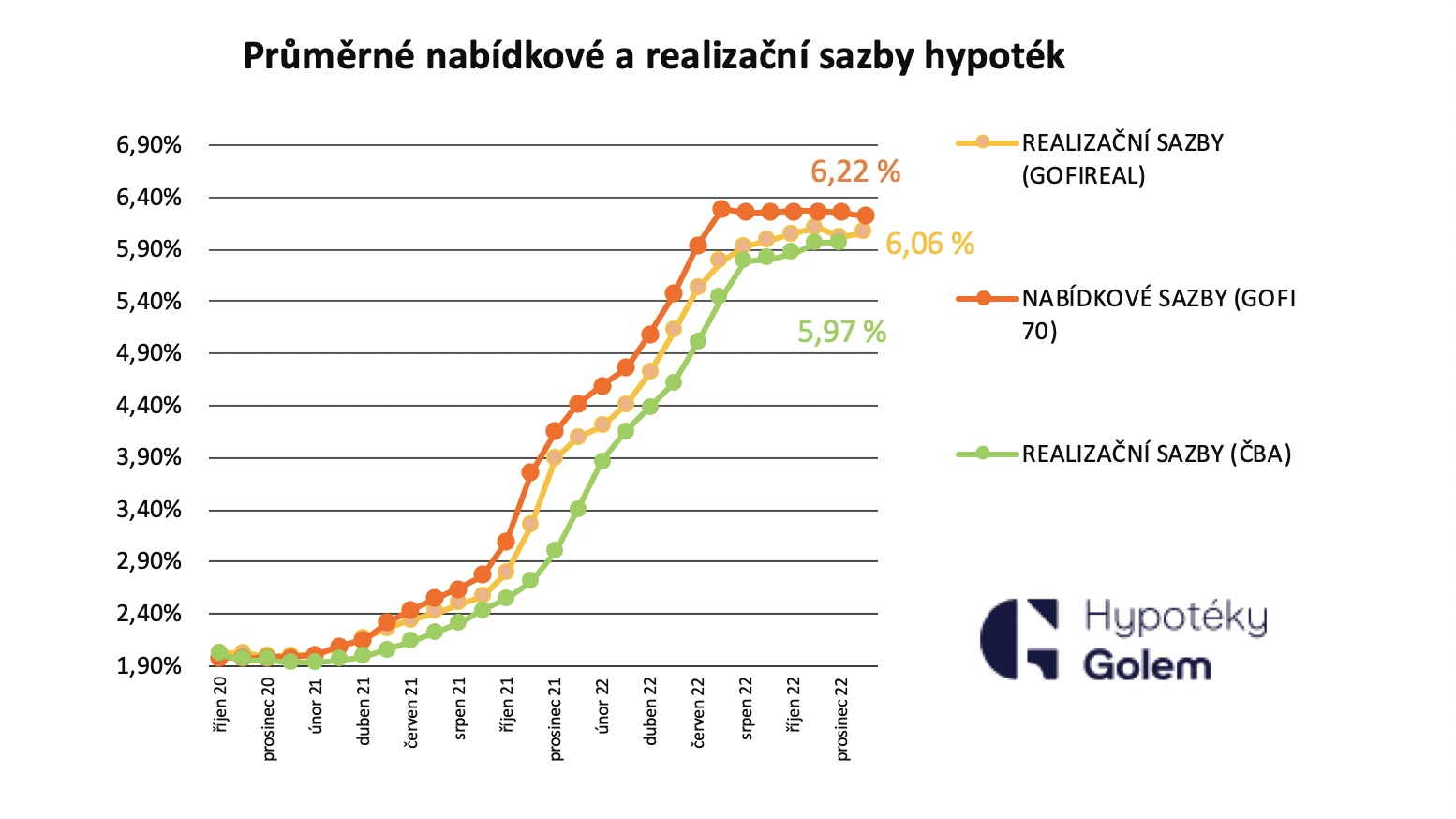

Česká národní banka reagovala na tento vývoj a začala zvyšovat úrokové sazby s cílem zpomalit rekordní tempo zdražování v Česku. Tento krok však výrazně zvýšil úrokové sazby hypoték, které se zvýšily z 1,93 % v únoru 2021 na více než 6 % v červenci 2022.

Co následuje po splacení hypotéky

Po uhrazení poslední splátky poskytne banka takzvanou kvitanci (s tímto pojmem se můžete setkat i u refinancování hypotéky). Znamená to, že instituce oznámí katastrálnímu úřadu stažení zástavní smlouvy k nemovitosti. S tím je spojen správní poplatek ve výši čtyř tisíc korun.

Co dělat když končí fixace

Když se přiblíží konec fixace hypotéky, domlouvá se nová výše úroku a úvěr lze rovněž splatit. Ovšem vůbec nejdůležitější je to, že můžete hypotéku refinancovat, tedy převést do jiné banky s lepšími podmínkami. Proto se rozhodně vyplatí si konec fixace pohlídat a nechat si vytvořit nabídku i od konkurence.

Jakou fixaci zvolit u hypotéky

Při rozhodování o délce fixace hypotečního úvěru je důležité zvážit vaši finanční situaci, toleranci k riziku a očekávání ohledně budoucího vývoje úrokových sazeb. Je také důležité informovat se o podmínkách předčasného splacení a možnosti snížení úrokových sazeb během fixace.

Kdo dosáhne na hypotéku

Měsíční příjem – podle nových pravidel ČNB nesmí výše měsíční hypoteční splátky přesáhnout 50 % žadatelova čistého měsíčního příjmu. Ten je vždy potřeba doložit. Pokud jste zaměstnancem, bude vám stačit potvrzení o výši příjmů, pokud podnikáte, budete potřebovat daňové přiznání za poslední dva roky.

Jak velkou si vzít hypotéku

Všechny splátky půjček se musí rovnat maximálně polovině vašeho čistého měsíčního příjmu. Pokud byste měli čistý měsíční příjem 30 000 Kč, měsíční splátky všech půjček včetně hypotéky mohou dělat dohromady maximálně 15 000 Kč. Pokud vám už bylo 36 let, stačí váš čistý měsíční příjem vynásobit 0,45.

Za jakých podmínek dostanu hypotéku

36 let, výše vaší hypotéky nesmí nově překročit 8,5násobek vašeho ročního příjmu, splátka nesmí být vyšší než 45 % vašeho čistého měsíčního příjmu a výše úvěru nesmí být vyšší než 80 % hodnoty nemovitosti. Tyto limity ukazatelů pro poskytování hypoték určuje ČNB a začínají platit v načrtnuté výši od 1. dubna 2023.

Jak doložit původ peněz

Za základní způsob průkazného doložení původu prostředků považuje Česká národní banka daňové přiznání nebo, jde-li o fyzickou osobu, která je zaměstnancem, doklad o příjmu potvrzený zaměstnavatelem.

Jak je na tom ČR ekonomický

V roce 2021 byl český HDP na obyvatele v paritě kupní síly 45 094 $; česká ekonomika předběhla v roce 2005 ekonomiku Portugalska, poté Řecka, Kypru, Španělska, Japonska a nyní se blíží úrovni Itálie. Částky v CZK, pokud není uvedeno jinak.

Kdy se zlepší ekonomika

Průměrná inflace za rok 2022 by podle prognózy měla dosáhnout 15,1 %, což je nejvyšší hodnota od roku 1993. Pro rok 2023 je očekáván pozvolný pokles inflace k nižším hodnotám, nicméně nelze počítat s poklesem až k inflačnímu cíli.

Kdy skončí inflace

Inflace se na jaře a v létě letošního roku bude dále rychle snižovat, počátkem roku 2024 se vrátí do blízkosti 2% cíle.

Kdy se sníží inflace

První změnou sazeb, kterou nynější bankovní rada ČNB provede, tak bude jejich snížení. K tomu by mohlo dojít ještě před koncem letošního roku, zcela jistě pak v roce příštím,“ domnívá se Kovanda. Podle prognóz tuzemských i mezinárodních organizací inflace bude klesat dál a výrazně spadne v příštím roce.

Kdy budou levné hypotéky

Na výrazně levnější hypotéky si ještě počkáme

Repo sazba se dle výhledu České národní banky nedostane pod šest procent minimálně do konce roku 2023. Pokud se tedy některý z hráčů na hypotečním trhu nepustí do výraznějšího boje, nabídky hypoték se budou pravděpodobně pohybovat v rozmezí čtyř až pěti procent.